انضباط المالية العامة يعني اختيار السياسات التي تحمي الاستقرار اليوم ولا تضعفه غدا. وإذا قررت الحكومات مساعدة الشركات والأسر التي تواجه ارتفاعا في تكاليف الطاقة أو الأغذية، ينبغي أن يكون هذا الدعم موجها للمستحقين ومؤقتا، مع التركيز على الفئات الأكثر تضررا والأقل قدرة على استيعاب ارتفاع الأسعار وقد...

الصراع في الشرق الأوسط يزيد من حدة عدم اليقين العالمي في وقت تعاني فيه الماليات العامة من الضغوط، مما يؤكد الحاجة إلى سياسات تحافظ على الاستقرار في المستقبل.

تضع الحرب في الشرق الأوسط ضغوطا على الناس والشركات والبلدان في وقت تواجه فيه الماليات العامة ضغوطا بالفعل نتيجة لمشكلات طويلة المدى. ويؤدي ارتفاع أسعار الطاقة والأغذية، وتشديد الأوضاع المالية، وتزايد حالة عدم اليقين، إلى تجدد المناداة بالدعم من المالية العامة.

وعند صياغة ردود أفعالها إزاء هذه الصدمة، سيكون على البلدان النظر بعناية في التوازن بين حماية الفئات الأكثر ضعفا والحفاظ على الإشارات السعرية من السوق. ويشير أحدث إصدار من تقرير الراصد المالي إلى أنه نتيجة ارتفاع مستوى الديون بالفعل في كثير من البلدان، يجب أن تستجيب سياسة المالية العامة بحذر، من خلال تقديم الدعم عند الحاجة دون دفع الماليات العامة إلى حافة الهاوية.

وضع ضعيف في البداية

كانت الماليات العامة مضغوطة بالفعل قبل الحرب. وأدت الجائحة، وصدمة أسعار الطاقة والأغذية في عام 2022، وتزايد الاضطرابات التجارية، إلى ارتفاع ديون الحكومات، وضعف احتياطياتها، وتأخر ضبط الأوضاع.

وحتى عندما تعافت الاقتصادات، لم تتحسن أوضاع المالية العامة. وكان النمو العالمي قويا في عام 2025، ومع ذلك لم يحرَز أي تقدم ملموس في إصلاح الموازنات. وفي كثير من البلدان، ظل العجز مرتفعا، وواصل الدين ارتفاعه، وتزايدة فواتير الفائدة بسرعة.

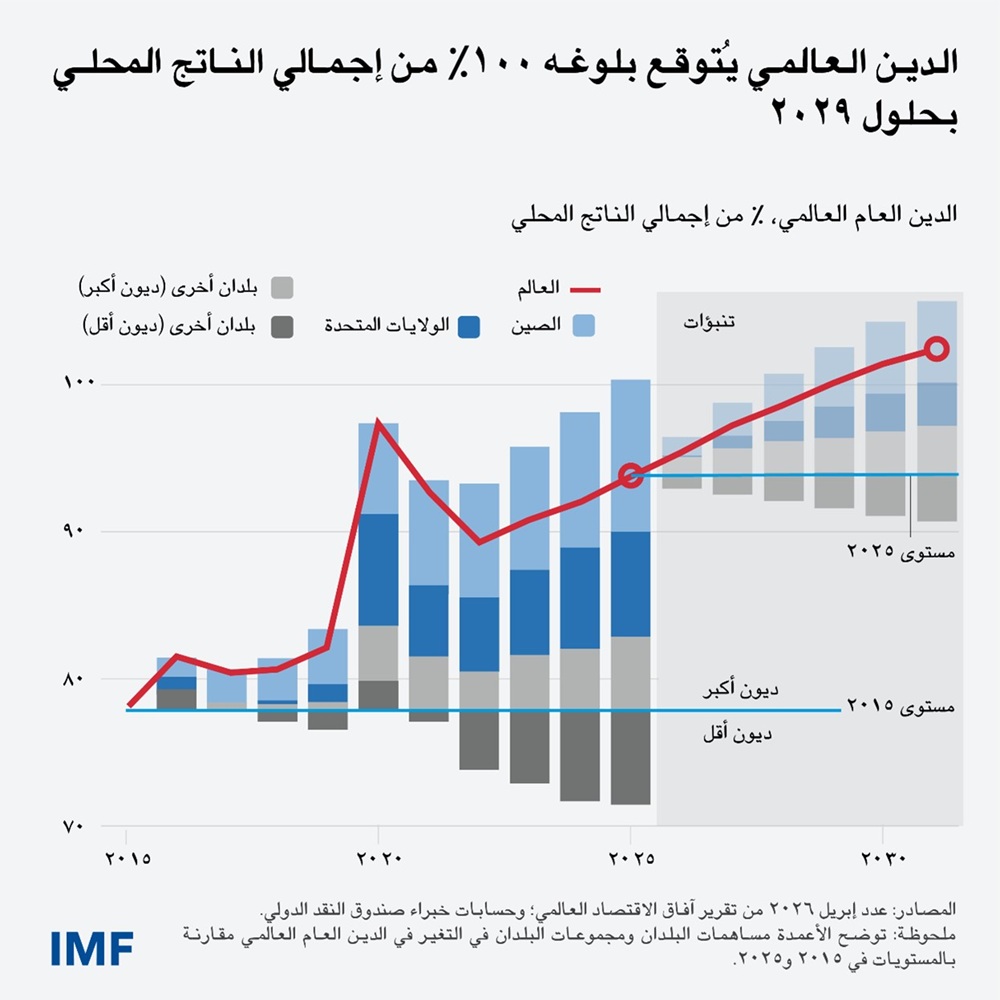

والأرقام صارخة. فقد ظل عجز المالية العامة العالمي عند 5% من إجمالي الناتج المحلي في عام 2025. وارتفع إجمالي الدين العام إلى 94% من إجمالي الناتج المحلي، ومن المتوقع أن يصل إلى 100% بحلول عام 2029، أي قبل عام مما كان متوقعا منذ عام واحد فقط. والماليات العامة في كثير من البلدان أضعف مما كانت عليه قبل الجائحة. وارتفع الإنفاق على الفوائد بسرعة، من 2% إلى ما يقرب من 3% من إجمالي الناتج المحلي في غضون ما لا يزيد عن أربع سنوات. وفي الوقت نفسه، اتسعت الفجوة بين خطط المالية العامة متوسطة الأجل للبلدان وما يقتضيه تحقيق استقرار الدين عالميا.

تحديات هيكلية

لقد تغيرت طبيعة التحديات أمام المالية العامة في الوقت الراهن. ولم تعد مواطن الضعف دورية في الأساس أو ناتجة عن حالات طوارئ مؤقتة، بل أصبحت هيكلية: فالنفقات الأمنية، والتكاليف المتعلقة بالمناخ وتحول مصادر الطاقة، وارتفاع فواتير الفائدة، كلها عوامل تفرض ضغوطا مستمرة على الموازنات، في حين أن الإيرادات لم تواكب هذه التطورات.

{img_1}

وفي ظل هذه البيئة، يكون لكل خيار يتعلق بالإيرادات والإنفاق عواقب أطول أمدا. وانتظار قيام النمو بالدور المطلوب وحده هو افتراض ينطوي على مخاطر جسيمة. وعندما تكون الضغوط هيكلية، لن يكون تأجيل ضبط الأوضاع مجديا، بل يٌفضي إلى تضييق الخيارات وزيادة المخاطر.

المخاطر كثيرة

يفترض تنبؤنا المرجعي أن تخف حدة الاضطرابات الناجمة عن الحرب بحلول منتصف عام 2026، ولكن ذلك الافتراض غير مؤكد.

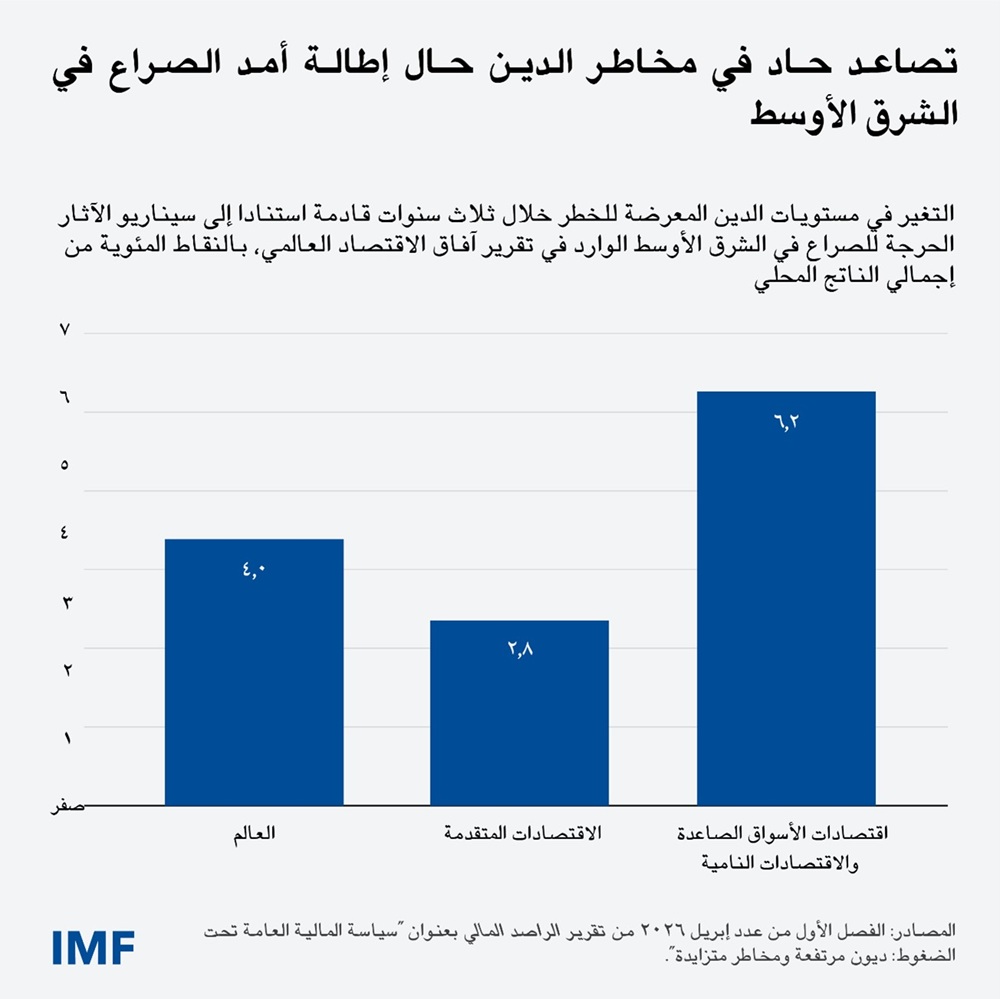

ولتقييم الانعكاسات، يبحث تقرير الراصد المالي سيناريو حادا من تقرير آفاق الاقتصاد العالمي، حيث تبقى فيه أسعار النفط أعلى بنسبة 100% من المتوقع في عام 2027، وتظهر الضغوط التضخمية من جديد، وتتشدد أوضاع التمويل. وفي ظل هذه الظروف، فإن الدين العالمي المعرض للخطر -والذي يعرف بأنه المئين الخامس والتسعين من توزيع الدين المتوقع خلال السنوات الثلاث المقبلة، ويعكس نتيجة متطرفة محتملة- سيتجاوز 120% من إجمالي الناتج المحلي، مرتفعا من 117% في السيناريو المرجعي الوارد في تقرير آفاق الاقتصاد العالمي، مع تركز هذه الزيادة في اقتصادات الأسواق الصاعدة والاقتصادات النامية.

{img_2}

وبخلاف هذا الصراع، تلوح في الأفق مخاطر جسيمة أخرى. فالتشرذم في التجارة والتمويل يمكن أن يخفض النمو ويرفع تكاليف التمويل. ويمكن لعدم الاستقرار السياسي أن يضعف الإصلاحات وتحصيل الإيرادات. وقد تؤدي إعادة التسعير المفاجئة في الأسواق، بما في ذلك لأسهم الذكاء الاصطناعي المهيمنة الآن، إلى تشديد الأوضاع المالية بسرعة. وفي الوقت نفسه، إذ تقوم البنوك المركزية بتقليص ميزانياتها العمومية، يجب على الحكومات الاعتماد بشكل أكبر على المستثمرين من القطاع الخاص لاستيعاب الإصدارات المتزايدة من الدين، وهو ما يزيد حساسية تكاليف الاقتراض للتحولات في معنويات السوق.

استجابة منضبطة من السياسات

انضباط المالية العامة يعني اختيار السياسات التي تحمي الاستقرار اليوم ولا تضعفه غدا.

وإذا قررت الحكومات مساعدة الشركات والأسر التي تواجه ارتفاعا في تكاليف الطاقة أو الأغذية، ينبغي أن يكون هذا الدعم موجها للمستحقين ومؤقتا، مع التركيز على الفئات الأكثر تضررا والأقل قدرة على استيعاب ارتفاع الأسعار. وقد أنشأ كثير من البلدان شبكات أمان اجتماعي فعالة أثناء الجائحة؛ ويمكن، بل وينبغي، استخدام هذه الآليات من جديد.

وينبغي للبلدان التي ليس لديها سوى حيز محدود في المالية العامة أن تتجنب تمويل تدابير الدعم بمزيد من الاقتراض. وهناك منهج أفضل يتمثل في إعادة تخصيص الإنفاق ضمن نفس الحدود وإعطاء الأولوية للإنفاق المتعلق بالأزمة (الذي قد يكون أكثر قابلية للتنفيذ سياسيا). أما البديل فيتمثل في تحمل ديون أعلى وتكاليف فائدة أعلى، مما سيفرض في نهاية المطاف خيارات أصعب، أو ما هو أسوأ من ذلك، فيفضي إلى زعزعة استقرار أسواق الدين الحكومية وتدهور الأوضاع الراهنة.

وينبغي التنسيق بين سياسات المالية العامة والسياسات النقدية بشكل وثيق. ولا ينبغي أن يخلق الإنفاق في حالة الطوارئ طلبا إجماليا جديدا، حتى لا تؤدي تدابير الدعم إلى إضعاف جهود البنوك المركزية لاحتواء التضخم.

وكذلك فإن التدابير واسعة النطاق، مثل دعم الوقود، رغم جاذبيتها من الناحية السياسية، مكلفة وغير دقيقة في استهدافها للمستحقين، ويصعب التراجع عنها، كما أنها تشجع على زيادة الاستهلاك عندما يكون المعروض محدودا، مما يدفع الأسعار العالمية إلى مزيد من الارتفاع.

والصدمات قصيرة الأجل يجب ألا تصرف الانتباه عن المهمة الأكبر أمامنا. فاستعادة قدرة المالية العامة على الصمود تتطلب ضبطا موثوقا للأوضاع على المدى المتوسط. وهذا يعني اتخاذ تدابير ملموسة وتحديد تسلسل واقعي، لا أهدافا بعيدة أو متغيرة. ولا بد من مواجهة ضغوط الإنفاق بشكل مباشر، والحد من أوجه عدم الكفاءة، والتوفيق بين المطالب المتنافسة. وعلى صعيد الإيرادات، يمكن أن يؤدي توسيع الأوعية الضريبية، وترشيد الإعفاءات، وتعزيز الإدارة الضريبية إلى زيادة الإيرادات حتى في ظل القيود.

والتحديات خطيرة، ولكن الأدوات متاحة. فأطر المالية العامة جيدة التصميم، والشفافية الأكبر، والتواصل بوضوح بشأن المفاضلات يمكن أن تساعد الحكومات على بناء التأييد العام اللازم للإصلاح المستدام. وسيكون التحرك المبكر والحاسم بالغ الأهمية للحفاظ على الاستقرار في عالم يشهد صدمات متكررة وديونا مرتفعة.

اضف تعليق