التصنيفات الائتمانية هي المقابل المؤسسي أو الحكومي لدرجات الائتمان الشخصية للأفراد. وهي توفر معلومات مفيدة للمستثمرين والمقرضين المحتملين، ولكن كما تؤكد وكالات التصنيف نفسها، فهي تُمثل حكمًا مدروسًا للمخاطر المحتملة، وليست ضمانًا مطلقًا. يستخدم المستثمرون معلومات من وكالة تصنيف ائتماني واحدة أو عدة وكالات. ويتوقعون من وكالات التصنيف...

التصنيف الائتماني هو تقييم مستقل لقدرة الشركة أو الحكومة على سداد الدين، إما بشكل عام أو فيما يتعلق بالتزام مالي محدد.

يشير التصنيف الائتماني أساسًا إلى احتمالية تخلف المُصدر عن سداد قرض أو أداة دين أخرى بسبب الإفلاس. ويستخدم المستثمرون التصنيفات الائتمانية لتحديد مخاطر شراء السندات أو الديون الأخرى من تلك الجهات.

كبديل، تُمنح درجات الائتمان للأفراد بناءً على تاريخهم الشخصي في تحصيل الديون وسدادها. ويتحقق المُقرضون الذين يُفكرون في إقراض المستهلكين من هذه الدرجات.

فالتصنيف الائتماني هو تقييم لقدرة الشركة أو الحكومة على سداد الفائدة المستحقة للمستثمرين على قرض أو أداة دين أخرى.

ويُحلل التصنيف الجدارة الائتمانية العامة للدولة أو الحكومة الأجنبية. تقيس التصنيفات الائتمانية السيادية الظروف الاقتصادية العامة للدولة، بما في ذلك حجم الاستثمارات الأجنبية والعامة والخاصة، وشفافية سوق رأس المال، واحتياطيات النقد الأجنبي.

تُقيّم التصنيفات أيضًا ظروفًا مثل الاستقرار السياسي العام ومستوى الاستقرار الاقتصادي الذي ستحافظ عليه الدولة خلال فترة انتقال سياسي. ويعتمد المستثمرون المؤسسيون على التصنيفات السيادية لتقييم المناخ الاستثماري العام في دولة معينة وتحديد كميته.

وتصنيفات الائتمان هي درجات حروفية تتراوح من AAA في الأعلى إلى C أو D في الأسفل.

وكالات التصنيف الائتماني الرئيسية الثلاث هي وكالة فيتش للتصنيف الائتماني، ووكالة موديز لخدمات المستثمرين، ووكالة ستاندرد آند بورز للتصنيف الائتماني العالمي.

وقد زعم البعض أن الهيئات التنظيمية ساعدت في دعم احتكار قليل في صناعة التصنيف الائتماني من خلال القواعد التي تعمل كحواجز أمام دخول الوكالات الصغيرة أو المتوسطة الحجم.

فهم التصنيفات الائتمانية

تصنيفات الائتمان هي تقدير لمستوى المخاطر التي تنطوي عليها عملية إقراض الأموال لشركة أو كيان آخر، بما في ذلك الحكومات الوطنية وحكومات الولايات والوكالات الحكومية.

يشير التصنيف الائتماني المرتفع، برأي وكالة التصنيف الائتماني، إلى أن مُصدر السندات يُرجَّح أن يُسدد ديونه للمستثمرين دون صعوبة. أما التصنيف الائتماني المنخفض، فيشير إلى أنه قد يواجه صعوبة في سداد مدفوعاته. أما أدنى التصنيفات، فتشير إلى أن المقترض يُعاني من ضائقة مالية حقيقية.

تُقيَّم السندات بتصنيف ائتماني قبل إصدارها. وتُحتسب الفائدة المدفوعة بناءً على هذا التصنيف. وتُضطر الشركات ذات التصنيف الائتماني المنخفض إلى دفع سعر فائدة أعلى لتعويض مخاطر الاستثمار.

يستخدم المستثمرون والمقرضون التصنيفات الائتمانية لتحديد ما إذا كانوا سيتعاملون مع الكيان المصنف وتحديد مقدار الفائدة التي يتوقعون الحصول عليها لتعويضهم عن المخاطر التي تنطوي عليها.

عادةً ما تُعطي وكالات التصنيف الائتماني درجاتٍ حرفيةً للكيانات التي تُصنّفها. على سبيل المثال، لدى ستاندرد آند بورز جلوبال مقياس تصنيف ائتماني للسندات يتراوح من AAA (ممتاز) إلى C وD. بينما يتراوح مقياس موديز من Aaa إلى C.

تعكس التصنيفات الائتمانية أيضًا آفاقًا زمنية مختلفة. تعكس التصنيفات الائتمانية قصيرة الأجل احتمالية تخلف المقترض عن سداد دينه خلال عام. وقد أصبح هذا النوع من التصنيفات الائتمانية هو السائد في السنوات الأخيرة، بينما كانت التصنيفات الائتمانية طويلة الأجل أكثر تأثيرًا في الماضي.

تتنبأ التصنيفات الائتمانية طويلة الأجل باحتمالية تخلف المقترض عن السداد في أي وقت محدد في المستقبل البعيد.

تاريخ موجز للتصنيفات الائتمانية

يعود تاريخ التصنيفات الائتمانية إلى أوائل القرن العشرين. وقد اكتسبت تأثيرًا خاصًا بعد عام ١٩٣٦، عندما أصدرت الجهات التنظيمية المصرفية الفيدرالية قواعد تحظر على البنوك الاستثمار في السندات المضاربية، وهي سندات ذات تصنيفات ائتمانية منخفضة.

كان الهدف تجنب خطر التخلف عن السداد، الذي قد يؤدي إلى خسائر مالية، بل وحتى إفلاس البنوك. وسرعان ما تبنت شركات ومؤسسات مالية أخرى هذه الممارسة، وأصبح الاعتماد على التصنيفات الائتمانية هو القاعدة.

وكالات التصنيف الائتماني الرئيسية

يتميز قطاع التصنيف الائتماني العالمي بتركيزه الشديد، حيث تسيطر ثلاث وكالات على معظم السوق: موديز، وستاندرد آند بورز جلوبال، وفيتش للتصنيف الائتماني. جميع هذه الوكالات الثلاث منظمات تصنيف إحصائي معترف بها وطنياً (NRSROs) وتشرف عليها هيئة الأوراق المالية والبورصات الأمريكية.

وفيما يلي نظرة عامة سريعة على كل منها:

وكالة فيتش للتصنيف الائتماني

أسس جون نولز فيتش شركة فيتش للنشر عام ١٩١٣، مقدمةً إحصاءات مالية لقطاع الاستثمار من خلال "دليل فيتش للأسهم والسندات" و"كتاب فيتش للسندات". في عام ١٩٢٤، طرحت فيتش نظام تصنيف ائتماني من AAA إلى D.

وبعد مرور ما يقرب من قرن من الزمان، توظف وكالة فيتش للتصنيف الائتماني أكثر من 1550 محللاً في 36 مكتباً حول العالم.

موديز لخدمات المستثمرين

نشر جون مودي لأول مرة "دليل موديز للأوراق المالية الصناعية والمتنوعة" في عام 1900. قدم الدليل إحصاءات أساسية ومعلومات عامة حول الأسهم والسندات للشركات في العديد من الصناعات، لكنه لم يصنفها.

في عام 1909، بدأت شركة موديز في نشر "تحليلات موديز لاستثمارات السكك الحديدية"، ولأول مرة، قامت بتقييم العديد من الأوراق المالية لشركات السكك الحديدية.

وبعد خمس سنوات، بدأت وكالة موديز في تقديم تصنيفات مماثلة للمرافق العامة وغيرها من الصناعات.

اليوم، أصبحت شركة موديز لخدمات المستثمرين مؤسسة عالمية تضم أكثر من 40 مكتباً تقدم التصنيفات والأبحاث للشركات والحكومات في جميع أنحاء العالم.

ستاندرد آند بورز العالمية

تعود جذور شركة S&P Global إلى عام 1860، عندما نشر هنري فارنوم بور كتاب "تاريخ السكك الحديدية والقنوات في الولايات المتحدة"، موفرًا للمستثمرين بيانات عن قطاع السكك الحديدية. وبعد نصف قرن تقريبًا، في عام 1906، أسس لوثر لي بليك مكتب الإحصاءات القياسية، الذي قدم بيانات مماثلة عن شركات في قطاعات أخرى.

أصدرت شركة Poor's Publishing تصنيفاتها الائتمانية الأولى في عام 1916، وتبعتها شركة Standard Statistics في عام 1922. اندمجت المنظمتان في عام 1941 لتشكيل شركة Standard & Poor's Corporation.

استحوذت شركة ماكجرو هيل على شركة ستاندرد آند بورز في عام 1966، وأعادت الشركة تسمية علامتها التجارية إلى إس آند بي جلوبال في عام 2016. واليوم، تمتلك إس آند بي جلوبال أكثر من 70 مكتبًا في 35 دولة.

أهمية التصنيفات الائتمانية

التصنيفات الائتمانية مهمة ليس فقط للمستثمرين المحتملين، بل أيضًا للكيانات التي تُقيّمها. فالتصنيف المرتفع يُمكّن الشركة أو الحكومة من الحصول على رأس المال الذي تحتاجه بأسعار فائدة مناسبة. أما التصنيف المنخفض، فقد يعني أن على المقترض دفع أسعار فائدة أعلى بكثير إن استطاع الحصول على رأس المال أصلًا.

تطلب الكيانات نفسها عادة تصنيف نفسها أو الأوراق المالية التي تصدرها، وتدفع لوكالات التصنيف مقابل القيام بذلك.

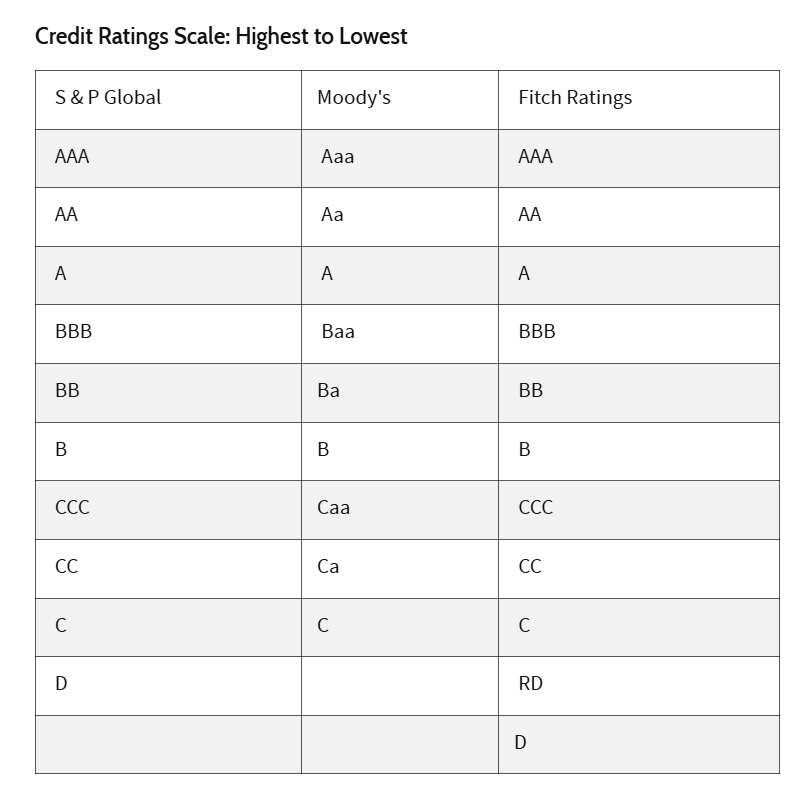

مقياس التصنيف الائتماني

بينما تستخدم كل وكالة تصنيف ائتماني مقياسًا مختلفًا بعض الشيء، فإنها تُعطي التصنيفات بدرجات حرفية. عمومًا، يُعد تصنيف AAA أعلى تصنيف ائتماني ممكن، بينما يُعد تصنيف C أو D الأدنى.

ويوضح الجدول أدناه مقاييس التصنيف للديون طويلة الأجل لدى الوكالات الثلاث الرائدة:

مقياس التصنيف الائتماني: من الأعلى إلى الأدنى

{img_1}

يمكن تقسيم كل تصنيف حرفي إلى عدة أقسام. على سبيل المثال، تُعطي وكالة ستاندرد آند بورز علامة + أو - للتصنيفات بين CCC وAA، مما يشير إلى مستوى أعلى أو أدنى بقليل من الجدارة الائتمانية. أما وكالة موديز، فتُميز بينهما بإضافة رقم بين 1 و3: تصنيف Baa2 أفضل بقليل من Baa3 وأسوأ بقليل من Baa1.

تُقسّم وكالات التصنيف الائتماني الثلاث تصنيفاتها إلى فئتين عامتين بناءً على مستوى المخاطر المُقدّر. بالنسبة لشركة ستاندرد آند بورز جلوبال، تُعتبر التصنيفات من BBB فأعلى تصنيفًا استثماريًا، بينما تُعتبر التصنيفات من BB فأقل تصنيفًا مضاربيًا.

بالنسبة لموديز، فإن Baa3 وما فوق هو درجة استثمارية، في حين أن Ba1 وما دون هو درجة غير استثمارية.

وفقًا لتصنيف فيتش، فإن BBB وما فوق هو تصنيف استثماري، في حين أن BB وما دونه هو تصنيف مضاربي.

العوامل التي تؤثر على تصنيفات الائتمان

تأخذ وكالات التصنيف الائتماني في الاعتبار مجموعة واسعة من العوامل عند تكوين آرائها، ولكل منها صيغتها الخاصة. بشكل عام، العوامل الرئيسية المؤثرة في التصنيف الائتماني هي:

- سجل مدفوعات الكيان، بما في ذلك أي مدفوعات فائتة أو تخلفات سابقة عن السداد

- المبلغ المستحق عليه حاليًا وأنواع الديون التي عليه

- التدفقات النقدية الحالية والدخل

- التوقعات العامة للسوق أو الاقتصاد

- أي مشكلات فريدة قد تمنع سداد الديون في الوقت المناسب

تجدر الإشارة إلى أن التصنيفات الائتمانية تنطوي على بعض التقديرات من جانب الوكالة، وهي قابلة للتغيير. حتى الكيان الذي يتمتع بسجل سداد خالٍ من العيوب، يمكن تخفيض تصنيفه إذا رأت وكالة التصنيف أن قدرته على السداد ستتأثر.

ما هو الفرق بين التصنيف الائتماني والنتيجة الائتمانية؟

غالبًا ما يتم استخدام المصطلحين بالتبادل، ولكن تصنيف الائتمان يقيم قدرة الشركة أو الحكومة على سداد الدين بينما يتم تعيين درجات الائتمان للمستهلكين الأفراد.

وظائفهما متشابهة إلى حد كبير. يستخدم المُقرضون تصنيفات الائتمان ودرجاته كمؤشر على مخاطر الصفقة عند طلب قرض.

ماذا يخبر التصنيف الائتماني المستثمر؟

التصنيف الائتماني هو رأي مدروس حول الوضع المالي لشركة أو حكومة. وهو استنتاج حول احتمالية قدرة الشركة أو الحكومة على سداد ديونها.

يستخدم المستثمرون هذه المعلومات عند اتخاذ قرار شراء السندات الصادرة عن تلك الجهة، وما إذا كانوا سيحصلون على تعويض كافٍ عن المخاطر المترتبة على ذلك. كما يقارن المستثمرون تصنيفات السندات المختلفة عند اتخاذ قرار الشراء.

ما هي منظمة التصنيف الإحصائي المعترف بها وطنيا؟

المنظمات الوطنية للتصنيف الإحصائي المعترف بها (NRSROs) هي وكالات تصنيف ائتماني يشرف عليها مكتب التصنيف الائتماني (OCR) في لجنة الأوراق المالية والبورصات الأمريكية.

تم إنشاء مكتب الحقوق الائتمانية بموجب قانون دود-فرانك لإصلاح وول ستريت وحماية المستهلك في أعقاب الأزمة المالية في عامي 2007 و2008 بهدف "تعزيز التنظيم والمساءلة والشفافية" لوكالات التصنيف الائتماني.

هناك حاليًا 10 مؤسسات NRSROs، أكبرها هي Fitch Ratings، وMoody's Investors Service، وS&P Global Ratings.

تخفيضات التصنيف الائتماني للولايات المتحدة

في أغسطس/آب 2023، خفضت وكالة فيتش للتصنيف الائتماني التصنيف الائتماني الطويل الأجل للولايات المتحدة من "AAA" إلى "AA+" استناداً إلى التدهور المالي المتوقع على مدى السنوات الثلاث المقبلة، وعبء الدين العام المرتفع والمتزايد، وتآكل الحوكمة مقارنة بنظرائها من فئة "AA" و"AAA" على مدى العقدين الماضيين مع تكرار حالات الجمود بشأن حدود الديون والحلول غير المناسبة.

وفي نوفمبر/تشرين الثاني 2023، خفضت وكالة موديز أيضا توقعاتها الائتمانية لأميركا من "مستقرة" إلى "سلبية"، مشيرة إلى العجز المتزايد والدين الوطني.

استخدام التصنيفات ومنظمات تقييم المخاطر الائتمانية الوطنية

بحلول عام ١٩٧٠، أدركت وكالات التصنيف الائتماني أن التصنيفات الائتمانية الموضوعية تُفيد الجهات المصدرة بشكل كبير. فقد سهّلت التصنيفات الحصول على رأس المال من خلال زيادة قيمة مُصدر الأوراق المالية في السوق وخفض تكاليف الحصول عليه. وقد أدى التوسع والتعقيد في أسواق رأس المال، إلى جانب تزايد الطلب على الخدمات الإحصائية والتحليلية، إلى اتخاذ قرار على مستوى القطاع بفرض رسوم على الجهات المصدرة للأوراق المالية مقابل خدمات التصنيف.

في عام ١٩٧٥، سعت المؤسسات المالية، كالبنوك التجارية ووسطاء الأوراق المالية، إلى تخفيف متطلبات رأس المال والسيولة التي فرضتها هيئة الأوراق المالية والبورصات الأمريكية (SEC). ونتيجةً لذلك، أُنشئت منظمات التصنيف الإحصائي الوطنية (NRSROs). واستطاعت المؤسسات المالية تلبية متطلبات رأس المال من خلال الاستثمار في الأوراق المالية التي حصلت على تصنيفات إيجابية من منظمة أو أكثر من هذه المنظمات.

لقد أدى الطلب المتزايد على خدمات التصنيف الائتماني من قبل المستثمرين والجهات المصدرة للأوراق المالية، إلى جانب زيادة الرقابة التنظيمية، إلى النمو والتوسع في صناعة التصنيف الائتماني.

هل تخضع وكالات التصنيف الائتماني للتنظيم؟

سمح قانون إصلاح وكالات التصنيف الائتماني لعام 2006 لهيئة الأوراق المالية والبورصات بتنظيم العمليات الداخلية وحفظ السجلات والممارسات التجارية لوكالات التصنيف الائتماني في الولايات المتحدة. كما عمل قانون دود-فرانك لإصلاح وول ستريت وحماية المستهلك لعام 2010، والذي يشار إليه عادة باسم دود-فرانك، على زيادة الصلاحيات التنظيمية لهيئة الأوراق المالية والبورصات، بما في ذلك متطلبات الإفصاح عن منهجيات التصنيف الائتماني.

في عام ٢٠٠٩، وضع الاتحاد الأوروبي إطارًا تنظيميًا لهيئات التصنيف الائتماني. ويتعين على هذه الهيئات التسجيل والخضوع لإشراف هيئات وطنية مختصة، تُعتمد منهجيات التصنيف وتحافظ على شفافية أنشطة التصنيف. وفي عام ٢٠١١، أُنشئت هيئة الأوراق المالية والأسواق الأوروبية (ESMA).

هل يمكن أن تؤثر التصنيفات الائتمانية على الاستقرار الاقتصادي لدولة ما؟

خضعت وكالات التصنيف الائتماني للتدقيق والضغوط التنظيمية عقب الأزمة المالية والركود الكبير بين عامي 2007 و2009. وقيل إن وكالات التصنيف الائتماني قدمت تصنيفات إيجابية غير دقيقة، مما أدى إلى استثمارات سيئة، ومنحت الوكالات الأوراق المالية المدعومة بالرهن العقاري (MBS) تصنيفات AAA. واتُّهمت الوكالات بمحاولة زيادة أرباحها وحصتها السوقية مقابل هذه التصنيفات غير الدقيقة. وقد ساهم هذا في انهيار سوق الرهن العقاري عالي المخاطر، مما أدى إلى الأزمة المالية.

الخلاصة

التصنيفات الائتمانية هي المقابل المؤسسي أو الحكومي لدرجات الائتمان الشخصية للأفراد. وهي توفر معلومات مفيدة للمستثمرين والمقرضين المحتملين، ولكن كما تؤكد وكالات التصنيف نفسها، فهي تُمثل حكمًا مدروسًا للمخاطر المحتملة، وليست ضمانًا مطلقًا.

يستخدم المستثمرون معلومات من وكالة تصنيف ائتماني واحدة أو عدة وكالات. ويتوقعون من وكالات التصنيف الائتماني تقديم معلومات موضوعية مبنية على أساليب تحليلية سليمة وقياسات إحصائية دقيقة. وينبغي على وكالات التصنيف الائتماني الالتزام بإجراءات إعداد التقارير التي وضعتها الهيئات التنظيمية لقطاع الأوراق المالية.

اضف تعليق