السعر لم يرتفع بما يتناسب مع انخفاض العرض، في نظر أي اقتصادي يحترم عقول الناس، وذلك لأن صدمة المِنصّة أدت إلى انسحاب أكثر التجار والمستثمرين من سوق الصرف والنتيجة انحسار الطلب، لكن هبوط العرض كان استثنائيا دون المستوى الذي وصل إليه الطلب فبقيت فجوة بمقدار ينسجم مع الزيادة...

نختصر في هذا المقال ما أوضحناه سابقا بأن العراق مثل بقية الدول، في الوضع الاعتيادي، حر في إدارة أمواله في الخارج والاحتياطيات الدولية للبنك المركزي، ثم الإشارة إلى أخطاء واضحة لكنها شائعة لتفسير حركة سعر الصرف الموازي.

فهم العلاقة مع الاحتياطي الفدرالي والولايات المتحدة على الوجه الصحيح

عَرضْتُ في مقالات مختصرة منشورة في مركز الفرات للتنمية والدراسات الإستراتيجية من الدلائل ما يكفي، وأكثر، لإيضاح عدم وجود قرارات لمجلس الأمن تحت الفصل السابع تُلزم العراق بعلاقة محددة مع الاحتياطي الفدرالي الأمريكي. والعراق له الحق ويستطيع تنويع احتياطيات البنك المركزي في العملات وأدوات الاستثمار والدول، وقد جرى هذا منذ عام 2008، لكن أرصدته في بنوك مركزية لدول أخرى لم تُستخدم لأجراء التحويلات.

ويسمي البعض تدخل وزارة الخزانة الأمريكية في إدارة احتياطيات العراق "معايير دولية" وهو خطأ لا يُبرّر، فهل يعقل أن خبيرا أو استاذا لا يُميّز بين المعايير الدولية وإجراءات وزارة الخزانة الأمريكية، وإضفاء الصفة الدولية على هذا التدخل يُضعف موقف العراق عن عمد.

وقد رُوِّجت معلومات خاطئة بأن وجود أموال العراق في الولايات المتحدة لكونها محمية بأمر تنفيذي من الرئيس، وبيّنتُ بنصوص مقتبسة أن تلك الحماية قد توقفت بأمر رئاسي منذ عام 2014. كما أن الديون الحكومية على العراق قد خضعت للتسوية بموجب معايير نادي باريس، عدا ديون لدول عربية لها صلة بتمويل حرب الثمان سنوات. ولا يسمح العرف الدولي بعد الحرب العالمية الثانية احتجاز أموال سيادية لتسديد ديون رسمية. أي أن أموال العراق في الخارج ليست مهددة بديون لدول أخرى. ويأتي التهديد فقط من ديون القطاع الخاص، وقد ارتضى أغلب أولئك الدائنين تسويتها طبقا لمعايير نادي باريس، وبقيت مبالغ قليلة ربما يدور تقديرها حول 1.5 مليار دولار وقيمتها السوقية في نطاق 300 مليون دولار. والأولى طي هذا الملف، وصاحب القرار الذي يتحاشى المخاطر حتى أدناها لا يُنجِز مهمة ذات اعتبار.

ومن الغريب أن أستاذا في الجامعة أو خبير يصرح " هو دولار الولايات المتحدة ولها الحق ..." وهذا كلام باطل. هذه الدولارات أصول مالية مملوكة للعراق لا تختلف عن أية أصول مالية أخرى مثل الأسهم والسندات ... وسواها. والدولار عملة احتياطية دولية رئيسية، ومن الخصائص المعروفة لهذا الصنف من العملات تداوليتها وقابليتها للتحويل Convertibility بتمامها وعلى الإطلاق. دولارات العراق أوعية للثروة استوعبت قيمة براميل النفط التي صدّرها، هذه ليست دولارات الولايات المتحدة بل أموال العراق.

الاحتياطيات الدولية للبنك المركزي أصول مالية: ذهب وحقوق السحب الخاصة، وما إليها، وإيداعات بالعملات الأجنبية وأدوات دين لدول عالية الجدارة الائتمانية ... وسواها. وهذه الصفة "الاحتياطيات" تشترط في تعريفها الجاهزية الفورية والدائمة والتي لا تقتصر على السيولة بل سيطرة السلطة النقدية الوطنية عليها وحرية التصرف بها. ودرء المخاطر السياسية عن أموال العراق من أهم أسباب التنويع والذي بدونه تفقد تلك الأموال صفة الاحتياطيات. ولذا من الضروري لقادة السياسة ودوائر القرار أخذ العبرة وتدبر الأمر في المستقبل القريب.

العراق دولة مستقلة تامة السيادة بموجب ميثاق الأمم المتحدة وقرارات مجلس الأمن، تحت الفصل السابع، والمدونات الرسمية للحكومة الأمريكية. ويتشبث البعض، عبثا، بالقول ان الولايات المتحدة دولة احتلال ولها الحق في العراق، لا سيما عندما صرح أحدهم أن الولايات المتحدة خسرت أكثر من أربعة آلاف من جنودها ولا تفرط بالعراق. ولا يخطر في بال هذا "المهتم بالشأن السياسي" أن شعب العراق قدم الملايين من الشهداء والجرحى وقاسى ألوان العذاب ب، منذ الحرب العالمية الأولى وإلى يومنا، من أجل الدولة المستقلة صاحبة السيادة والكرامة الوطنية.

ثم أن القانون الدولي لا يعترف بحق للمحتل بل يكلّفه ميثاق الأمم المتحدة بواجبات تجاه الإقليم الذي وقع عليه الاحتلال، والسلوك الأخلاقي عندما يصبح الاحتلال أمرا واقعا، والإسراع في إنهاء الاحتلال والمساعدة للعودة إلى الوضع الطبيعي، وهكذا فعل مجلس الأمن عام 2003. وقد انتهى الاحتلال بموجب قرارات مجلس الأمن تحت الفصل السابع عند تشكيل حكومة الدكتور أياد علاوي، وانتهى وجود القوات متعددة الجنسيات نهاية عام 2011.

الاتفاقيات والتعهدات التي تناقض الدستور ولا تتفق مع قوانين العراق لا حكم لها وباطلة، وينص ميثاق الأمم المتحدة في المادة 103 من الفصل السادس عشر على أن الاتفاقيات بين الدول ما يتناقض منها مع الميثاق لا تترتب عليها التزامات. الذين ينشرون المعلومات المضللة عن اقتصاد العراق وعلاقاته المالية الدولية، ويتعمدون التشكيك في حق العراق لإقامة علاقات مالية مع غير الاحتياطي الفدرالي وإجراء التحويلات عليها ينتهكون القانون، إن تحدثوا بصفة رسمية، ولا تستبعد مساءلتهم.

نافذة بيع العملة الأجنبية وسعر الصرف الموازي

نافذة بيع العملة الأجنبية تتعامل مع القطاع الخاص، دون القطاع العام، والتجارة الخارجية حرة في العراق. والتاجر الذي يستورد من إيران أو سوريا يأخذ إمكانية التسويق في حسابه ولذا يهتم بالأسعار مقارنة بالمناشئ الأخرى لنفس السلعة، وليس من مقاصده تقديم إعانات لحكومة إيران. وقول أحدهم أن 80% من العملة الأجنبية تذهب إلى سوريا وإيران وَهْم أو أكذوبة. فالاستيرادات معروفة في السوق، اما استثمارات القطاع الخاص في الخارج فتذهب إلى دول معلومة ليس منها سوريا وإيران، ومثل هذه الأضاليل لا تنشرها الفضائية الفلانية دون حماسها للسباق في عملية تشويه الوعي.

ويقال أيضا أن الغرض الأول للولايات المتحدة من هذه الزوبعة منع وصول العملة الأجنبية إلى روسيا بالتهريب عن طريق إيران، علما أن استيرادات روسيا، المنشورة في موقع البنك الدولي 380 مليار دولار عام 2021، فبماذا تنفعها هذه المبالغ على فرض وصولها إلى هناك، وهل تُنقل إلى روسيا للاستيراد أم الاستثمار وكم وكيف؟

وبإمكان القارئ ملاحظة أرقام المبيعات النقدية Cash عام 2022 ليكتشف بنفسه أنها حتى نهاية العام الماضي لم تختلف كثيرا عن نطاقها الذي تراوحت ضمنه حتى تشرين الأول، فإذا كانت المنصّة قيدت التحويلات، والمبيعات النقدية بقيت ضمن مدياتها، فعلام الضجة حول التهريب ما الذي تغير عن ذي قبل.

لاحظ، عزيزي القارئ، التحويلات من النافذة لشهر تشرين الأول عام 2022 بلغت 4049 مليون دولار أي أكثر من أربعة مليارات، بينما أصبحت في كانون الأول 317 مليون دولار، وعندما سألتْ إحدى الفضائيات "الخبير" لماذا ارتفع سعر الصرف كانت الإجابة بسبب التهريب!، والذي اقترن في الأذهان بجهات معينة. انخفاض التحويلات إلى دون 10% مما كانت عليه ليس سببا لارتفاع السعر في رأيه إنما التهريب!!؟. ومن الجلي أن السعر لم يرتفع بما يتناسب مع انخفاض العرض، في نظر أي اقتصادي يحترم عقول الناس، وذلك لأن صدمة المِنصّة أدت إلى انسحاب أكثر التجار والمستثمرين من سوق الصرف والنتيجة انحسار الطلب، لكن هبوط العرض كان استثنائيا دون المستوى الذي وصل إليه الطلب فبقيت فجوة بمقدار ينسجم مع الزيادة التي أظهرها السوق في السعر.

وكان الأولى نهاية العام الماضي التساؤل حول سبب عدم ارتفاع السعر إلى المستويات المتوقعة وليس الاستفسار عن سبب الارتفاع. لا بيع دون شراء، هي صفقة واحدة بوجهين ينجزها السعر وهو معدل تبادل بين النقود والشيء محل البيع والشراء. الطرف الأول يأتي بالسلعة، هنا الدولار، والطرف الثاني يأتي بالنقود يتبادلان ومعدل التبادل هو السعر، ولهذا يقال السعر يتحدد بالعرض والطلب، بالبيع والشراء، فلماذا هذه العقدة من العرض والطلب، ولمصلحة مَنْ هذا العناد والإنكار.

العملة الأجنبية في العراق محتكرة، احتكارا طبيعيا لا تشريعيا، للقطاع العام ومن المعروف أن المحتكر يصنع السعر. مع طلب معطى، مبيعات البنك المركزي تُعيّن سعر الصرف في السوق. وطالما يتحدد السعر رسميا، بحكم الاحتكار، فمن العبث عدم تثبيته. وعندما يُثبّت لابد من الاستجابة لكل الطلب لينسجم السعر الرسمي مع سعر السوق. التقسيم المسبق للعملة الأجنبية بين المصارف، والاقتصار في التعليمات على استخدامات للعملة الأجنبية دون غيرها، يؤدي إلى اختلاف سعر السوق عن السعر الرسمي بفارق هو هامش احتكاري، كان وجوده محل إشكال كبير مُبيّن في محله.

التأكيد بأن سعر الصرف السوقي يتحدد بالعرض والطلب لا يتضمن حكما معياريا بل إقرار واقع، وسعر السوق، او السعر الرسمي، ليس بالضرورة هو المناسب للاقتصاد فالأخير يستند إلى أسس أخرى، وقام الباحث بحساب تلك الأسعار وهي منشورة. لكن هذا لا يبرر وجود سعر موازي إلى جانب السعر الرسمي لأن إدامة هذه الحالة تعني انتزاع أرباح ليست مشروعة من المواطن والموازنة، وتضر بالجهاز المصرفي وهي من روافد الفساد. وعسى أن ننته من هذا الالتباس، أشير إلى ان الاعتراف بآلية تحديد الأسعار بالعرض والطلب لا يؤيد أو ينفي أية نظرية للقيمة. وذلك لأن الحوار حول سعر الصرف لا يتخذ من القيم النسبية بدلالة العمل أو أي معيار حقيقي –لا نقدي- موضوعا له. كما أن سعر الصرف مستقل عن الأسعار النسبية للسلع والخدمات المتاجر بها: سعر الرز دولار للكيلو وسعر الطماطم نصف دولار، وسواء أصبح سعر الصرف 1000 دينار للدولار أو 1400 يبقى السعر النسبي بينهما كما هو. سعر الصرف يؤثر في المستوى العام للأسعار في الداخل نسبة إلى نظيره في الخارج، ومع ذلك أتوقع بقاء الإنكار للعرض والطلب لأن المسألة نفسانية – ثقافية.

وفي مقال لمثقف يتساءل لماذا تُعرض العملة الأجنبية يوميا من البنك المركزي، في الدول الأخرى لا يحدث مثل هذا إلا استثناءا، وهي فكرة اختطفها أحدهم على عجل ثم وصلت إلى الكاتب فتبناها، أو هي مقارنة بين سوق الصرف في العراق ودول أخرى دون التبصر في بنى الإنتاج ومصادر العملة الأجنبية. في أكثرية الدول مصادر العملة الأجنبية متنوعة، والقطاع الخاص يُصدّر ويعرض العملة الأجنبية في سوق الصرف. بل حتى الحكومات لا تُصدّر بل تشتري العملة الأجنبية التي تحتاجها من السوق. بينما في العراق يختلف الأمر تماما لأن مصدر العملة الأجنبية وحيد، كما تقدم، ولو توقف بيع العملة الأجنبية من المصدر الحكومي لأصبح العراق مثلما كان زمن الحصار، عندما انقطعت موارد العملة الأجنبية للصادرات النفطية الحكومية. العملة الأجنبية وإيصالها من النافذة إلى السوق مسألة غاية في أهميتها للاقتصاد وحياة الناس وتستحق إمعان النظر والتثبت مما يصل إلينا من تصورات أو مقترحات.

أيهما أخطر على العراق واقتصاده بث المعلومات الخاطئة، وصرف الأذهان عن الحقوق الطبيعية للعراق في أمواله أم تهريب العملة. فقد بلغني أن أحدهم نشر في شبكات التواصل الاجتماعي رقما اسطوريا عن عملة عراقية مزيفة لشراء العملة الأجنبية. وأذكّر أن العملة العراقية تنتهي دورتها في خزائن البنك المركزي ثم تخرج لدورة أخرى. ونهاية يوم العمل يُعَدْ تقرير عن العملة المصدرة التي تساوي ما كانت عليه نهاية يوم العمل السابق ناقصا العملة الداخلة إلى الخزائن زائدا العملة الخارجة منها ... وهكذا كل يوم. ولو كانت عملة مزيفة بحجم كبير كالذي روج له السياسي " المعارض" لظهرت لها دلالات في البيانات بما لا يخفى على الخبير حقا. وأيضا، نُذكّر أن مجموع مبيعات العملة الأجنبية لسنتي 2021 و2022، مجتمعتين، 83.9 مليار دولار، وبالدنانير العراقية 121.7 ترليون دينار. أما الزيادة في العملة المصدرة بين نهاية عام 2020 ونهاية عام 2022 بتريليونات الدنانير هي 18.7. والآن أضف الزيادة في العملة العراقية المصدرة إلى قيمة مبيعات العملة الأجنبية تجد المحصلة متناسبة مع الإنفاق الحكومي لسنتين. هذه مؤشرات القصد منها تسليط الضوء على بعض اللامعقول الذي يعبث بوعي الناس في هذا الخضم.

المخاطر السياسية والأمنية للمقاربات الخاطئة

ومع الأسف يتغافل أكثر الكتاب والمتحدثين عن المضامين الخطيرة لمقاطعة الدول تجاريا وماليا بينما هي من مقدمات الحرب او نتيجة لها. ومبدئيا لا يجوز التمييز بين الدول المجاورة للعراق او سواها في العلاقات التجارية والمالية. ورغم تجارب العراق المريرة لا يتصور "الخبراء" أن السلام يستحق التسامح والتعاون وعدم ركوب موجات التهريج.

يرتبط التضليل والتخويف، الذي تعرض له الناس وتواطأت معه جهات عدة، بهدف ابتزاز العراق لزجّه في تحالف أمريكي شرق اوسطي من تجليات مبدأ الهيمنة في الإستراتيجية الدولية للولايات المتحدة، ومخاوفها من صعود الصين والتضييق على روسيا ومواجهة إيران وتشجيع التطبيع ... وهكذا.

إنّ دفع العراق ليكون شريكا في تلك الجبهة يرفع من احتمال الحرب ولا يُستَبْعد أن يصبح مسرحا رئيسا لمآسيها، وتصيب دول المشرق العربي بأضرار فادحة لا شك في ذلك. وجميع القوى المحبة للسلام والحريصة على أمن العراق أرى من واجبها تعضيد استقلال وحياد العراق، وهو الأصلح لمستقبل السلام والتعاون في المنطقة بأسرها. ويرفعوا صوتهم للمطالبة بإنهاء النزاع الأمريكي-الإيراني الذي كان عاملا أساسيا في البيئة التي انتجت حرب الثمان سنوات المريرة وما تلاها. وقد أضاف هذا النزاع مشاكل جمة لشعوب المنطقة، والولايات المتحدة هي الأقدر على تجاوزه لأنها الطرف الأقوى.

ملحق إحصائي

نعرض هذه البيانات التي لا تضيف معلومات لعموم الناس بأن ارتفاع السعر الموازي بعد مباشرة قيود المنصة جاء بسبب النقص الواضح في العرض وليس في جانب الطلب. ولكن المحير في الأمر أن أستاذا في الاقتصاد فّسر ارتفاع السعر الموازي بزيادة الطلب ... والأغرب من هذا تصوره لمصدر الزيادة في الطلب.

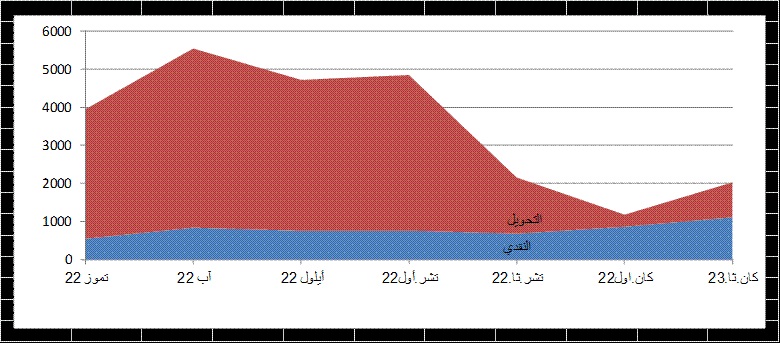

الشكل (1) مبيعات العملة الأجنبية من النافذة قبيل المنصة وإثنائها

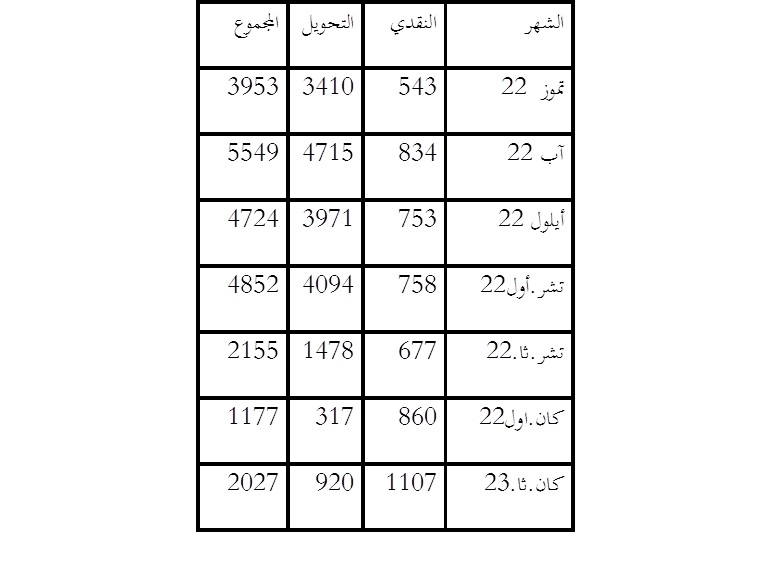

الجدول (1) مبيعات العملة الأجنبية المعروضة في الشكل (1)

نلاحظ من الشكل (1) كيف ان التحويلات انخفضت عنيفا، والمبيعات النقدية لم تعوض ذلك الانخفاض، هذا الهبوط الحاد في العرض أدى على ارتفاع سعر الصرف الموازي لكن زيادة السعر لم تكن متناسبة مع انخفاض العرض، بل دون المتوقع، لأن الطلب أيضا تراجع بحدة لخوق التجار والمصارف من احتمالات شمولهم بالمقاطعة.

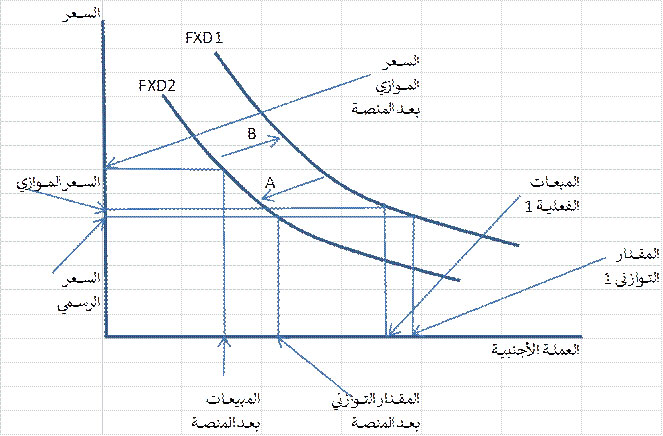

والشكل (2) يوضح هذه الملابسات بأدوات التحليل الاقتصادي الجزئي لحركة منحنى الطلب مع عرض معطى. الشكل (2) لا يحتاج شرح إضافي.

الشكل (2) التحليل الاقتصادي الجزئي لصدمة المنصة وما بعدها

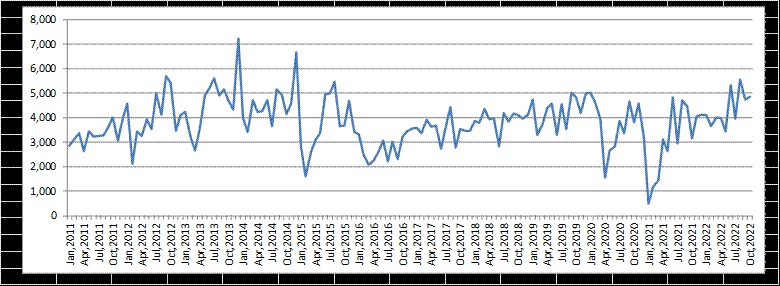

الشكل (3) مبيعات العملة الأجنبية من نافذة البنك المركزي بملايين الدولارات شهريا

كانون الثاني 2011 – تشرين الأول، أكتوبر، 2022

يظهر جليا من هذا الشكل أن مبيعات العملة الأجنبية والتي تعكس الطلب عليها بقيت تتراوح حول محور أقثي بعد الذرى التي بلغتها خلال عامي 2013 و2014. في الاتجاه العام لا توجد زيادة في الطلب. بالمختصر أن المشكلة مختلقة. وكان الأجدر بالزملاء إمعان النظر في البيانات قبل تداول تصورات لا صلة لها بالوقائع.

اضف تعليق