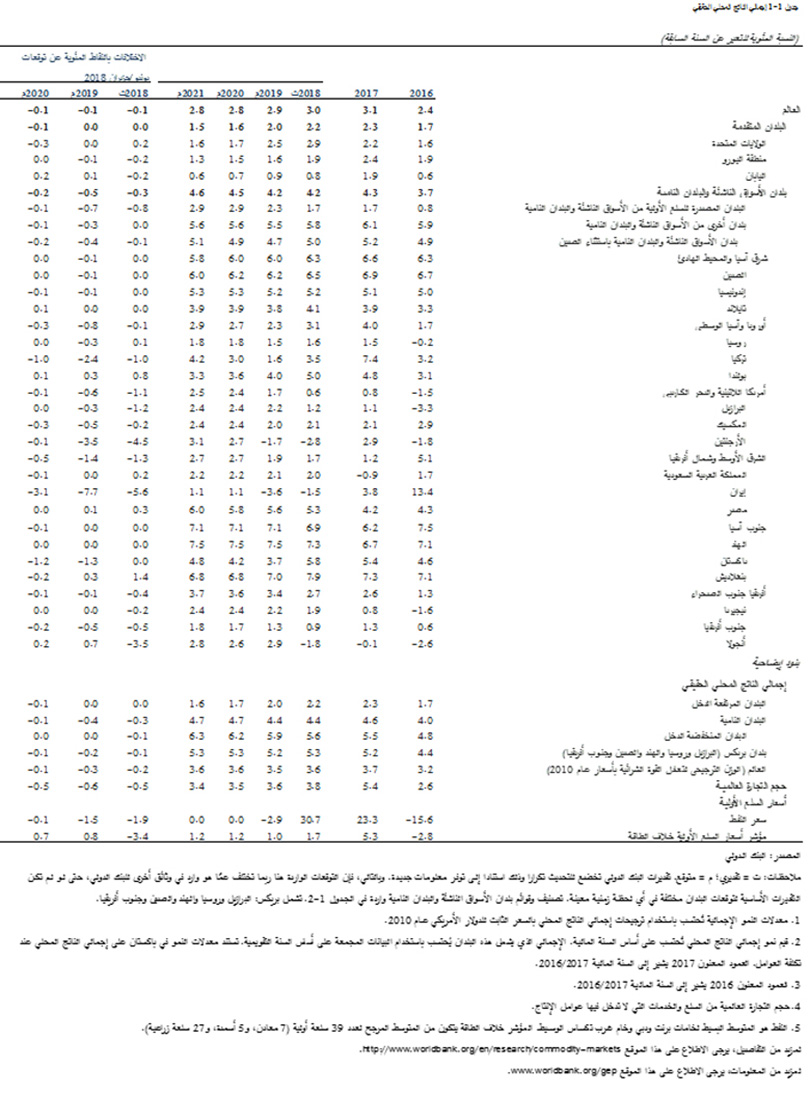

من المتوقع أن ينخفض معدل نمو الاقتصاد العالمي إلى 2.9% عام 2019 من النسبة المُعدلة بالخفض عام 2018 وهي 3%، وذلك مع تنامي المخاطر التي تواجه هذه التوقعات. فقد تراجعت معدلات التجارة والتصنيع على الصعيد العالمي، ومازالت التوترات التجارية مرتفعة، ويشهد بعض بلدان الأسواق الناشئة...

قال البنك الدولي يوم الثلاثاء إنه من المتوقع أن ينخفض معدل نمو الاقتصاد العالمي إلى 2.9% عام 2019 من النسبة المُعدلة بالخفض عام 2018 وهي 3%، وذلك مع تنامي المخاطر التي تواجه هذه التوقعات. فقد تراجعت معدلات التجارة والتصنيع على الصعيد العالمي، ومازالت التوترات التجارية مرتفعة، ويشهد بعض بلدان الأسواق الناشئة الضخمة ضغوطا شديدة على الأسواق المالية.

وذكر البنك في عدد يناير/كانون الثاني 2019 من مطبوعة الآفاق الاقتصادية العالمية أنه من المتوقع أن ينخفض معدل النمو في البلدان المتقدمة إلى 2% هذا العام. وتشير التوقعات إلى تأثير تراجع الطلب الخارجي وارتفاع تكلفة الاقتراض واستمرار عدم اليقين بشأن السياسات على توقعات النمو في الأسواق الناشئة والبلدان النامية. ومن المقدر أن يظل النمو في هذه المجموعة ثابتا عند نسبة أضعف من المتوقع لهذا العام وهي 4.2%.

قالت كريستالينا جورجييفا المدير الإداري العام للبنك الدولي "في مطلع عام 2018، كان الاقتصاد العالمي يعمل بأقصى طاقة ممكنة، لكنه فقد سرعته خلال العام، ومن الممكن أن يواجه مصاعب أكثر في العام المقبل. ومع تزايد المصاعب الاقتصادية والمالية أمام بلدان الاقتصادات الصاعدة والنامية، يمكن أن يتعرض التقدم الذي حققه العالم في الحد من الفقر المدقع للخطر. وللحفاظ على الزخم، يتعين على البلدان الاستثمار في البشر، وتعزيز النمو الشامل، وبناء مجتمعات قادرة على الصمود".

وتوقف التحسّن الملحوظ في البلدان المصدرة للسلع الأولية، حيث أن النشاط الاقتصادي في البلدان المستوردة لتلك السلع آخذ في التراجع. ولن يكفي نصيب الفرد من النمو لتضييق فجوة الدخل مع البلدان المتقدمة في حوالي 35% من بلدان الأسواق الناشئة والبلدان النامية عام 2019، مع ارتفاع النسبة إلى 60% في البلدان المتأثرة بأوضاع الهشاشة والصراع والعنف.

ربما كان لعدد من التطورات دور في زيادة كبح النشاط الاقتصادي. ومن شأن التضييق الحاد في تكلفة الاقتراض أن يخفض تدفقات رأس المال ويؤدي إلى بطء النمو في العديد من بلدان الأسواق الناشئة والبلدان النامية. وقد تؤدي الزيادات السابقة في الدين العام والخاص إلى زيادة أوجه الضعف إزاء التقلبات في أوضاع التمويل وثقة الأسواق. وقد يؤدي تكثيف التوترات التجارية إلى ضعف النمو العالمي وتعطيل سلاسل القيمة المترابطة عالمياً.

وفي هذا الشأن، قالت نائب رئيس مجموعة البنك الدولي لشؤون النمو المنصف والتمويل والمؤسسات سيلا بازارباسيوغلو "النمو الاقتصادي القوي أمر ضروري للحد من الفقر وتعزيز الرخاء المشترك... وبما أن التوقعات للاقتصاد العالمي قد أصبحت قاتمة، فإن تعزيز التخطيط لحالات الطوارئ، وتيسير التجارة، وتحسين إمكانية الحصول على التمويل سيكون أمراً حاسماً للتغلب على أوجه عدم اليقين الحالية وتنشيط النمو".

تتناول الفصول التحليلية موضوعات رئيسية حالية:

يستأثر القطاع غير الرسمي بحوالي 70% من العمالة و30% من إجمالي الناتج المحلي في الأسواق الناشئة والبلدان النامية. وبما أنه يرتبط بانخفاض الإنتاجية والإيرادات الضريبية وزيادة الفقر وعدم المساواة، فهذه هي أعراض الفرص المفقودة. إن تخفيض الأعباء الضريبية والتنظيمية، وتحسين إمكانية الحصول على التمويل، وتحسين الخدمات التعليمية وغيرها من الخدمات العامة، وتعزيز أطر الإيرادات العامة، يمكن أن يؤدي إلى تكافؤ الفرص بين القطاعين الرسمي وغير الرسمي.

أوجه الضعف إزاء تحمّل الديون في البلدان المنخفضة الدخل آخذة في التنامي. وفي حين أن الاقتراض أتاح للعديد من البلدان التعامل مع احتياجات التنمية المهمة، فقد ارتفع متوسط نسبة المديونية إلى إجمالي الناتج المحلي في البلدان المنخفضة الدخل، وتحولت تركيبة الديون إلى مصادر تمويل أكثر كلفة تعتمد على السوق. وينبغي أن تركز هذه البلدان على تعبئة الموارد المحلية، وتعزيز ممارسات إدارة الديون والاستثمار، وبناء أُطر مالية كلية أكثر مرونة.

استدامة التضخم المنخفض والمستقر تاريخيا ليست مضمونة في الأسواق الناشئة والبلدان النامية. فالضغوط الدورية التي أضعفت التضخم على مدى العقد الماضي بدأت تتلاشى تدريجيا. والعوامل طويلة الأجل التي ساعدت في الحد من التضخم على مدى العقود الخمسة الماضية - التجارة العالمية والتكامل المالي، والتوسع في اعتماد أطر قوية للسياسة النقدية - قد تفقد زخمها أو تغير اتجاهها. وقد يصبح الحفاظ على معدل تضخم عالمي منخفض تحديا كبيرا في حد ذاته مثله مثل تحقيقه.

السياسات الرامية إلى تخفيف تأثير تقلبات أسعار الغذاء العالمية قد يكون لها تداعيات غير مقصودة إذا نفذتها حكومات عديدة بدون تنسيق. ويمكن للإجراءات التدخلية الحكومية توفير مواد الإغاثة على المدى القصير، ولكن من المرجح أن تؤدي التدابير الواسعة النطاق إلى تفاقم ارتفاع أسعار الأغذية، مع ما لذلك من تأثير شديد على الفقراء. على سبيل المثال، ربما شكلت السياسات التجارية التي تم تطبيقها خلال الارتفاع الحاد في أسعار المواد الغذائية في الفترة 2010-2011 أكثر من ربع الزيادة في الأسعار العالمية للقمح والذرة. وقد أدى ارتفاع أسعار المواد الغذائية في الفترة 2010-2011 إلى انزلاق 8.3 مليون شخص (حوالي 1% من فقراء العالم) إلى دائرة الفقر.

وقال مدير مجموعة آفاق اقتصاديات التنمية بالبنك الدولي آيهان كوسي: "تصميم سياسات ضريبية واجتماعية لتحقيق تكافؤ الفرص للقطاعين الرسمي وغير الرسمي، وكذلك تعزيز تعبئة الإيرادات المحلية وإدارة الديون، سيكونان من الأولويات المهمة لصانعي السياسات للتغلب على التحديات المرتبطة بالأنشطة الاقتصادية غير الرسمية في البلدان النامية... وحيث تبدو التوقعات الاقتصادية قاتمة، تصبح هذه الجهود أكثر أهمية."

آفاق قاتمة

التجارة والاستثمار يشهدان تراجعًا على الصعيد العالمي. ومازالت التوترات التجارية مرتفعة. وتعرّض العديد من الأسواق الناشئة الضخمة لضغوط مالية شديدة في العام الماضي.

على هذه الخلفية التي تنطوي على تحديات جسيمة، من المتوقع أن يظل النمو في الأسواق الناشئة والبلدان النامية ثابتا عام 2019. وتشير التوقعات أيضًا إلى أن وتيرة الانتعاش الذي شهدته البلدان التي تعتمد إلى حد كبير على صادرات السلع الأولية ستزداد تراجعا عن المستوى المنشود. ومن المرتقب أن يتراجع معدل النمو في العديد من البلدان الأخرى.

ويشير عدد يناير/كانون الثاني 2019 من تقرير البنك الدولي "الآفاق الاقتصادية العالمية" إلى أنه بالإضافة إلى ذلك، تتزايد مخاطر أن يسجل النمو معدلا أضعف من المتوقع.

ومن الجدير بالذكر أن البنوك المركزية في البلدان المتقدمة ستواصل إلغاء السياسات التيسيرية التي ساندت الانتعاش الممتد من الأزمة المالية العالمية قبل عشر سنوات. بالإضافة إلى ذلك، قد تتصاعد الخلافات التجارية التي تغلي تحت السطح. وقد أدى ارتفاع مستويات الدين ببعض البلدان، ولاسيما الفقيرة منها، إلى أن أصبحت أكثر ضعفا أمام أسعار الفائدة العالمية الآخذة في الارتفاع، أو تغيّر ثقة المستثمرين، أو تقلّب أسعار الصرف.

فضلا عن ذلك، تثير الأحداث المناخية الأكثر تكرارًا احتمال حدوث تقلبات كبيرة في أسعار الأغذية، الأمر الذي قد يؤدي إلى زيادة معدلات الفقر. ولأن النمو المنصف لازم لتخفيف حدة الفقر وزيادة الرخاء المشترك، يجب على الأسواق الناشئة والبلدان النامية أن تواجه هذا المناخ الاقتصادي العسير باتخاذ خطوات للحفاظ على الزخم الاقتصادي، وإعداد نفسها لمواجهة الاضطراب، وتعزيز النمو على المدى الطويل. ومن الوسائل المهمة للقيام بكل ذلك إعادة بناء الموازنة واحتياطيات البنوك المركزية، وتعزيز رأس المال البشري، وتدعيم التكامل التجاري، والتصدي للتحديات التي تفرضها القطاعات غير الرسمية الكبيرة في بعض الأحيان.

ويصدر البنك الدولي تقرير الآفاق الاقتصادية العالمية مرتين في العام، في شهر يناير/كانون الثاني وشهر يونيو/حزيران، وذلك في إطار تحليله المتعمق للمستجدات العالمية الرئيسية التي يشهدها الاقتصاد الكلي وأثرها على البلدان الأعضاء. ويُعد تعزيز النمو الاقتصادي المنصف والمستدام من صميم هدفي البنك الدولي المتمثلين في إنهاء الفقر المدقع وتعزيز الرخاء المشترك. ويقدم تقرير الآفاق الاقتصادية العالمية معلومات قيمة لدعم تحقيق هذين الهدفين، وهو مصدر يحظى بثقة البلدان المتعاملة، والأطراف المعنية، والمنظمات المدنية، والباحثين.

مثقلون بالديون

يلوح ارتفاع مستويات الديون في الأفق بوصفه مصدر قلق له متنامي الأهمية.

ففي السنوات الأخيرة، تمكن العديد من البلدان المنخفضة الدخل من الحصول على مصادر تمويل جديدة، بما في ذلك المصادر الخاصة والدائنين خارج نادي باريس للبلدان الدائنة الرئيسية. وأتاح ذلك الأمر للبلدان المعنية تمويل احتياجات التنمية المهمة. ومع ذلك، فقد أسهم أيضًا في زيادة الدين العام.

وارتفعت نسبة الدين الحكومي إلى إجمالي الناتج المحلي في البلدان المنخفضة الدخل من 30% إلى 50% على مدار السنوات الأربع الماضية. وتستخدم البلدان المنخفضة الدخل نسبة متزايدة من الإيرادات الحكومية لسداد مدفوعات الفائدة. وسوف تزداد ضغوط خدمة الدين هذه على نحو أكبر إذا ارتفعت تكاليف الاقتراض كما هو متوقع في السنوات القادمة.

وفي ظل هذه الظروف، إذا كان هناك تشديد في شروط التمويل على نحو مفاجئ، فقد تشهد البلدان تدفقات مفاجئة لرؤوس الأموال إلى خارجها وتضطر إلى أن تكافح لإعادة تمويل الدين.

ولعل الوضع الأمثل هو أنه يجب أن يكون الدين العام مستدامًا يمكن تحمّل خدمته في ظل نطاق واسع من الظروف بتكلفة ميسورة. ومن خلال زيادة فعالية تعبئة الموارد والإنفاق العام، بالإضافة إلى تعزيز إدارة الديون والشفافية، يمكن للبلدان المنخفضة الدخل أن تحد من احتمال حدوث ضغوط مكلفة بسبب الديون، ودعم تنمية القطاع المالي، والحد من تقلبات الاقتصاد الكلي.

عندما يكون القطاع غير الرسمي هو الوضع المعتاد

قد يكمن سبيل آخر نحو تحقيق أداء اقتصادي أكثر قوة في مواجهة التحديات المرتبطة بوجود قطاع ضخم غير رسمي.

ففي هذا السياق، ينتشر التوظيف وأنشطة الأعمال خارج الهياكل التنظيمية والقانونية والمالية على نطاق واسع في العديد من الأسواق الناشئة والبلدان النامية.

ويشكل القطاع غير الرسمي نحو ثُلث إجمالي الناتج المحلي في الأسواق الناشئة والبلدان النامية، بالإضافة إلى أن نحو 70% من العمالة في هذه البلدان يعملون بصفة غير رسمية. وفي بعض البلدان بأفريقيا جنوب الصحراء، تمثل العمالة غير الرسمية ما يربو على 90% من إجمالي العمالة، وينتج القطاع غير الرسمي ما يصل إلى 62% من إجمالي الناتج المحلي. وتعتمد سبل عيش الفقراء في معظم الأحيان على النشاط غير الرسمي.

وتجدر الإشارة إلى أن القطاع غير الرسمي يزدهر في بيئات معينة، إذ يرتبط بانخفاض التنمية الاقتصادية، وارتفاع الضرائب، واللوائح التنظيمية المتشددة، والفساد، وعدم الكفاءة البيروقراطية. ومع ذلك، ففي حين يوفر القطاع غير الرسمي الضخم في بعض الأحيان مزايا من حيث المرونة والتوظيف، فإنه غالبًا ما يرتبط بقلة الإنتاجية، وانخفاض العائدات الضريبية، وزيادة الفقر، وعدم المساواة.

وتظهر أبحاث جديدة أجراها البنك الدولي أن الشركات غير الرسمية تحقق ربع الإنتاجية التي تحققها شركات القطاع الرسمي. وفي الواقع، لا تتجاوز إنتاجية الشركات العاملة في القطاع الرسمي التي تواجه منافسة غير رسمية ثلاثة أرباع إنتاجية الشركات التي لا تواجه هذه المنافسة. ويزيد أجر العمال في الاقتصاد الرسمي 19% في المتوسط عمّا يكسبه من يعملون في الاقتصاد غير الرسمي. وتحقق البلدان التي لديها أكبر القطاعات غير الرسمية إيرادات حكومية أقل مما تحققه البلدان التي لديها أقل مستويات من القطاعات غير الرسمية بنسبة تتراوح من 5 إلى 10 نقاط مئوية من إجمالي الناتج المحلي.

والحقيقة أنه يمكن لصناع السياسات أن يضعوا استراتيجيات تنمية شاملة من شأنها، كفائدة غير مباشرة، أن تحد من الطابع غير الرسمي لأنشطة الأعمال. بالإضافة إلى ذلك، يجب عليهم الانتباه إلى تجنب دفع العمال، عن غير قصد، إلى الانتقال إلى العمل في القطاع غير الرسمي.

ومن شأن وجود مزيج صحيح من السياسات أن يحقق التوازن بين الإصلاحات مثل تحسين الإدارة الضريبية، وزيادة مرونة سوق العمل، وتعزيز تنفيذ اللوائح التنظيمية من خلال تحسين توفّر سلع وخدمات النفع العام إلى جانب توفير أنظمة ضمان اجتماعي أكثر قوة.

سلع وأخطاء

قد يتطلب السعي إلى حماية السكان الضعفاء من ارتفاع أسعار الغذاء تحولًا فيما تؤكد عليه السياسات بعيدًا عن السياسات التجارية.

وقد سبق للسلطات أن تدخلت في الماضي بتدابير تجارية لتخفيف أثر التقلبات في أسعار السلع الغذائية الأساسية، بما في ذلك الأرز والقمح والذرة.

ولكن في حين يمكن للبلدان المختلفة النجاح كل على حدة على المدى القصير في حماية الأسواق المحلية من تقلبات الأسعار، فإن العمل الجماعي حول العالم يمكن أن يؤدي إلى تفاقم التقلبات في أسعار الغذاء ودفعها إلى مزيد من الارتفاع - مما يلحق الضرر بمن لديهم أدنى هامش للأمن الغذائي. وقد تكون السياسات التي نُفذت في 2010-2011 مسؤولة عن 40% من الزيادة التي طرأت على الأسعار العالمية للقمح، وربع زيادة سعر الذرة. وتشير التقديرات إلى أن القفزة التي شهدتها أسعار الغذاء في تلك الفترة دفعت 8.3 مليون شخص إلى وهدة الفقر.

وفي حين انخفضت أسعار الغذاء منذ بلوغها أقصى ارتفاع لها في مطلع العقد، زاد معدل الجوع وانعدام الأمن الغذائي في العالم بين عامي 2014 و2017. وارتفع عدد من يعانون سوء التغذية بنسبة 5% إلى 821 مليون شخص خلال تلك الفترة، كما اعترفت مجموعة العشرين مؤخرًا بالتحديات الماثلة أمام الأمن الغذائي بوصفها أولوية ملحة.

ﻋﻼوة ﻋﻟﯽ ذﻟك، قد يتكرر حدوث زيادات كبيرة ﻓﻲ أﺳﻌﺎر الغذاء على غرار الزيادات التي حدثت ﻓﻲ 2010-2011 إذ ﺗزﯾد التغيرات المناخية الحادة من احتمال ﺗﻌطﯾل إﻧﺗﺎج اﻟﻐذاء.

وبدلًا من تنفيذ إجراءات تدخلية مثل حظر التصدير أو تخفيض رسوم الاستيراد، فإن الأساليب الفعالة لتخفيف أثر ارتفاع أسعار المواد الغذائية تشمل وجود شبكات أمان أفضل مثل التحويلات النقدية والغذائية، وبرامج التغذية المدرسية، وبرامج الأشغال العامة. ومن الأهمية بمكان أن يكون لدى مختلف البلدان استراتيجية لمواجهة الأزمات الغذائية وتوفير الموارد الكافية لهذه البرامج.

هل هي نهاية حقبة؟

حتى مع سعي صناع السياسات وأنصارهم للحفاظ على وتيرة النمو وتسريعها في فترة من تراجع الزخم، فإنه لا يمكنهم أن يسلّموا جدلا بسمة لعبت دورًا مهمًا في تحفيز النشاط في السنوات الأخيرة، وهي وجود فترة طويلة من التضخم المنخفض والمستقر.

والحقيقة أن التضخم المنخفض والمستقر يرتبط بزيادة الناتج واستقرار عملية التوظيف، وارتفاع معدل النمو وتحقيق نتائج أفضل للتنمية. على العكس، يؤدي التضخم المرتفع إلى تآكل النمو من خلال إضعاف ثقة المستثمرين، وتقويض الحوافز على الادخار. وعلى الرغم من وجود بعض الاستثناءات المهمة، حققت الأسواق الناشئة والبلدان النامية إنجازًا ملحوظًا يتمثل في خفض التضخم من أكثر من 9% في حقبة السبعينيات إلى نحو 3.5% عام 2018.

على الرغم من ذلك، فإن الإبقاء على معدل التضخم منخفضا أمر غير مضمون، وقد يتضافر عدد من العوامل لزيادة التضخم في السنوات المقبلة. وبعد مضي عشر سنوات على الأزمة المالية العالمية، يعمل العديد من البلدان بكامل طاقة التوظيف أو ما يقرب من ذلك. ويمكن أن تتراجع وتيرة التكامل الاقتصادي العالمي أو ينعكس اتجاهها. وقد يتآكل استقلال البنوك المركزية وشفافيتها اللذين تحققا بصعوبة، وذلك في مواجهة الضغوط من أجل تمويل الحكومات. ويمكن أن تؤدي الديون الآخذة في الازدياد إلى إضعاف الالتزام بالنظم المالية والنقدية القوية.

وإذا ارتفعت الضغوط التضخمية العالمية، فيمكن لصناع السياسات حماية مناصريهم من خلال مضاعفة دعمهم مرة أخرى لاستقلال البنوك المركزية، وإنشاء أطر مالية لضمان القدرة على تحمل الديون والحفاظ على احتياطيات كافية لتحمّل فترة الركود الاقتصادي.

وحيث أصبحت التوقعات الاقتصادية العالمية قاتمة، ستتطلب حتمية استمرار الزخم الاقتصادي تحقيق الاستفادة القصوى من فرص النمو، وتجنب المخاطر، وبناء احتياطيات لمواجهة الصدمات المحتملة. يمكن الحصول على إرشادات توجيهية في بيئة تتزايد فيها التحديات من دروس الماضي فيما يتعلق بالديون، والثقة في المؤسسات العامة، وتحقيق الأمن الغذائي، واستقرار الأسعار.

الآفاق الإقليمية:

شرق آسيا والمحيط الهادئ: لا تزال منطقة شرق آسيا والمحيط الهادئ واحدة من أسرع مناطق البلدان النامية نمواً في العالم. ومن المتوقع أن ينخفض معدل النمو بالمنطقة إلى 6% عام 2019، مع افتراض استقرار أسعار السلع الأولية على نطاق واسع، واعتدال الطلب العالمي والتجارة، والتقييد التدريجي للأوضاع المالية العالمية. ومن المتوقع أن يتراجع النمو في الصين إلى 6.2% هذا العام مع الاستمرار في إعادة التوازن في المراكز المحلية والخارجية. وتشير التوقعات إلى أن ينمو باقي المنطقة بنسبة 5.2% عام 2019 حيث أن الطلب المرن سيعوض الأثر السلبي لانخفاض الصادرات. ومن المتوقع أن يظل معدل النمو في إندونيسيا ثابتا عند 5.2%. وتبين التقديرات أن التوسع في الاقتصاد التايلاندي ستتراجع وتيرته عام 2019 إلى 3.8%.

أوروبا وآسيا الوسطى: من المتوقع أن تضعف التأثيرات المستمرة للإجهاد المالي في تركيا على نمو المنطقة هذا العام لينخفض إلى 2.3% عام 2019. وتشير التقديرات إلى أن تركيا ستشهد نشاطًا ضعيفًا ويتراجع معدل النمو إلى 1.6% بسبب ارتفاع معدل التضخم وارتفاع أسعار الفائدة وانخفاض الثقة وتراجع الاستهلاك والاستثمار. ومن المتوقع أن ينخفض معدل النمو في الجزء الغربي من المنطقة، باستثناء تركيا. فمن المترقب أن ينخفض معدل النمو في بولندا إلى 4% مع تراجع النمو في منطقة اليورو. ومن المتوقع أن يهبط معدل النمو في الجزء الشرقي من المنطقة مع تراجع وتيرة النشاط في بلدان ضخمة اقتصاديا مثل روسيا وقازاخستان وأوكرانيا.

أمريكا اللاتينية والبحر الكاريبي: تشير التوقعات إلى ارتفاع النمو بالمنطقة إلى 1.7% هذا العام، مدعوماً في الأساس بزيادة الاستهلاك الخاص. ومن المتوقع أن تسجل البرازيل معدل نمو يبلغ 2.2%، بافتراض أن إصلاحات المالية العامة سرعان ما يتم وضعها موضع التطبيق، وأن انتعاش الاستهلاك والاستثمار سيفوق حجم الخفض في الإنفاق الحكومي.

وفي المكسيك، من المترقب أن يستمر النمو معتدلا عند 2% بسبب عدم اليقين بشأن السياسات العامة واحتمالات بقاء الاستثمار على ضعفها، وذلك على الرغم من تراجع حالة عدم اليقين المرتبطة بالتجارة بعد الإعلان عن الاتفاق التجاري بين الولايات المتحدة والمكسيك وكندا. ويُتوقع أن ينكمش الاقتصاد بالأرجنتين بنسبة 1.7% حيث يؤدي ضبط أوضاع المالية العامة بقوة إلى فقدان العمالة وانخفاض الاستهلاك والاستثمار.

الشرق الأوسط وشمال أفريقيا: من المتوقع ارتفاع معدل النمو إلى 1.9% في عام 2019. وعلى الرغم من تراجع النمو في التجارة العالمية وتقييد أوضاع التمويل الخارجية، من المتوقع أن تعزز العوامل المحلية، لا سيما إصلاح السياسات، النمو في المنطقة. وتشير التقديرات إلى أن معدل نمو البلدان المصدرة للنفط سيرتفع بشكل طفيف هذا العام، حيث يرتفع النمو في دول مجلس التعاون الخليجي كمجموعة إلى 2.6% من 2% عام 2018. ومن المتوقع أن ينكمش اقتصاد إيران بنسبة 3.6% عام 2019 نتيجة لتأثير العقوبات. من المترقب أن ينخفض معدل النمو بالجزائر إلى 2.3% بعد أن يهدأ ارتفاع الإنفاق الحكومي الذي شهده العام الماضي. ومن المتوقع أن يرتفع النمو في مصر إلى 5.6% خلال السنة المالية الحالية، حيث تتعزز الاستثمارات بالإصلاحات التي تعزز مناخ الأعمال ومع ارتفاع معدلات الاستهلاك الخاص.

جنوب آسيا: تشير التوقعات إلى ارتفاع معدل النمو بالمنطقة إلى 7.1% عام 2019، مدعوماً بتعزيز الاستثمار والاستهلاك القوي. ومن المترقب أن تتسارع وتيرة النمو بالهند إلى 7.3% في السنة المالية 2019/2018، حيث لا يزال الاستهلاك قوياً ومع استمرار نمو الاستثمار. ومن المتوقع أن تتراجع وتيرة النمو في بنغلاديش إلى 7% في السنة المالية 2018/2019 حيث يتعزز النشاط بالاستهلاك الخاص القوي والإنفاق على البنية التحتية. وتشير التقديرات إلى معدل النمو في باكستان سينخفض إلى 3.7% في السنة المالية 2019/2018، مع تخفيف الأوضاع المالية للمساعدة في مواجهة ارتفاع التضخم وأوجه الضعف الخارجية. ومن المتوقع أن يرتفع معدل النمو في سري لانكا قليلاً إلى 4% عام 2019، مدعوماً بالطلب المحلي القوي والاستثمار الذي تدعمه مشاريع البنية التحتية. من المترقب أن يعتدل الزخم الذي شهدته نيبال بعد وقوع الزلزال، وينخفض معدل النمو إلى 5.9% في السنة المالية 2019/2018.

أفريقيا جنوب الصحراء: من المتوقع أن يتسارع معدل النمو بالمنطقة إلى 3.4% عام 2019، بافتراض تبدد عدم اليقين بشأن السياسات العامة وتحسّن الاستثمار في البلدان ذات الاقتصاد الضخم إلى جانب استمرار النمو القوي في البلدان التي تفتقر إلى الموارد الكثيفة. فمن المترقب أن يرتفع النمو في نيجيريا إلى 2.2% في عام 2019، بافتراض أن إنتاج النفط سيتعافى وأن التحسن البطيء في الطلب الخاص سيقيد النمو في القطاع الصناعي غير النفطي. وتشير التوقعات إلى أن معدل النمو في أنغولا سيرتفع إلى 2.9% عام 2019 حيث يتعافى قطاع النفط مع بدء الإنتاج بحقول النفط الجديدة، ومع تعزيز الإصلاحات لبيئة الأعمال. ومن المرتقب أن تتسارع وتيرة النمو بجنوب أفريقيا بشكل متواضع إلى 1.3% وسط القيود المفروضة على الطلب المحلي ومحدودية الإنفاق الحكومي.

http://www.albankaldawli.org

...........................

* الآراء الواردة لا تعبر بالضرورة عن رأي شبكة النبأ المعلوماتية

اضف تعليق