في دراستنا الأخيرة التي شملت أكثر من 100 صدمة تضخمية منذ سبعينات القرن الماضي، نطرح سببين يدعوان إلى توخي الحذر. السبب الأول هو أن التاريخ يعلمنا أن التضخم عنيد، إذ يستغرق الأمر سنوات حتى يتسنى معالجة التضخم عبر تخفيضه إلى المعدل الذي كان سائدا قبل الصدمة الأولى. وقد...

بقلم: أنيل آري، ليف راتنوفسكي

دراسة شملت 100 صدمة تضخمية منذ سبعينات القرن الماضي تحمل إرشادات قَيّمة لصناع سياسات اليوم

في أوائل سبعينات القرن الماضي، أدى الصراع في الشرق الأوسط إلى طفرة في أسعار النفط دفعت بالبنوك المركزية حول العالم إلى المسارعة ببذل جهود حثيثة للسيطرة على التضخم. وبعد مرور عام أو نحو ذلك، استقرت أسعار النفط وبدأ التضخم في التراجع. واعتقدت بلدان كثيرة أنها قد أعادت استقرار الأسعار، فبادرت بتيسير سياستها النقدية لإنعاش اقتصاداتها المتضررة من الركود. غير أنها فوجئت بعودة التضخم من جديد. فهل يمكن أن يعيد التاريخ نفسه؟

لقد بلغ التضخم في العالم مستويات تاريخية في عام 2022، بعد أن أحدث الغزو الروسي لأوكرانيا صدمة في معدلات التبادل التجاري تشبه الصدمة التي حدثت في سبعينات القرن الماضي. وفاقم توقف إمدادات النفط والغاز الروسية من مشكلات سلاسل التوريد التي أحدثتها جائحة "كوفيد"، مما تسبب في ارتفاع الأسعار. ففي الاقتصادات المتقدمة، ارتفعت الأسعار بأسرع وتيرة شهدتها منذ عام 1984. وفي الأسواق الصاعدة والاقتصادات النامية، كان ارتفاع الأسعار هو الأكبر منذ التسعينات.

وأخيرا، بدأ التضخم في التراجع بمساعدة أسعار الفائدة التي بلغت أعلى مستوى لها منذ جيل كامل. وانخفض معدل التضخم الكلي في الولايات المتحدة الأمريكية ومعظم بلدان أوروبا إلى النصف، من حوالي 10% العام الماضي إلى أقل من 5% حاليا. ولم يكن للصراع الذي نشب مؤخرا في الشرق الأوسط تأثير كبير على أسعار النفط، على الأقل حتى الآن. غير أنه لا يزال من المبكر أن يحتفل صناع السياسات بانتصارهم على التضخم.

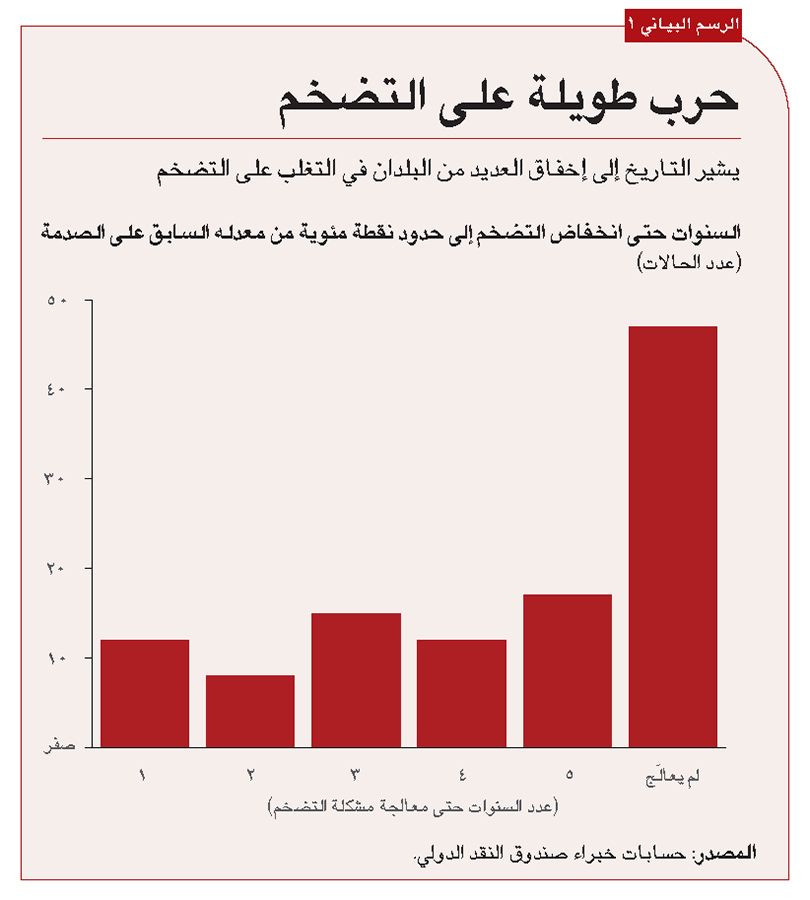

وفي دراستنا الأخيرة التي شملت أكثر من 100 صدمة تضخمية منذ سبعينات القرن الماضي، نطرح سببين يدعوان إلى توخي الحذر. السبب الأول هو أن التاريخ يعلمنا أن التضخم عنيد، إذ يستغرق الأمر سنوات حتى يتسنى "معالجة" التضخم عبر تخفيضه إلى المعدل الذي كان سائدا قبل الصدمة الأولى. وقد فشل 40% من البلدان التي شملتها دراستنا في معالجة صدمات التضخم حتى بعد مرور خمس سنوات، واقتضى الأمر من النسبة المتبقية البالغة 60% ثلاث سنوات في المتوسط لإعادة التضخم إلى معدلات ما قبل الصدمة (الرسم البياني 1).

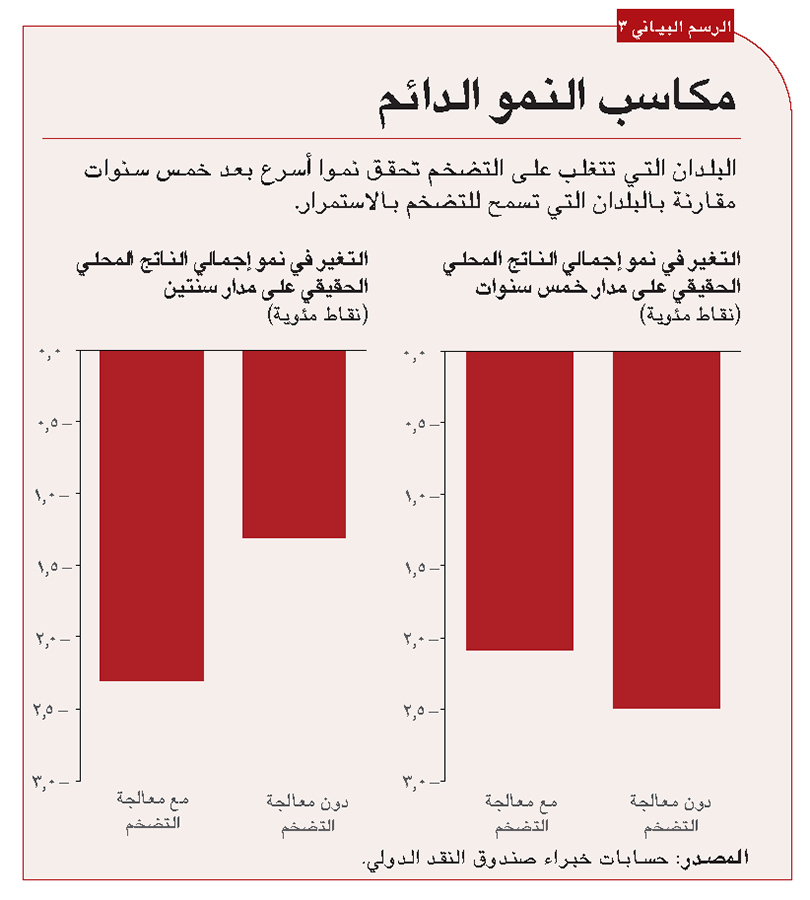

والسبب الثاني هو أن البلدان سارعت بالاحتفال بانتصارها على التضخم، وقامت بتيسير سياساتها على نحو سابق لأوانه، في إثر التراجع المبدئي لضغوط الأسعار. وكانت تلك خطوة خاطئة لأن التضخم ما لبث أن عاد. وكانت الدانمرك وفرنسا واليونان والولايات المتحدة الأمريكية من بين حوالي 30 بلدا في عينة دراستنا بادرت بتيسير سياساتها على نحو مبكر بعد صدمة أسعار النفط لعام 1973 (الرسم البياني 2). والواقع أن جميع البلدان تقريبا التي شملها تحليلنا (90%) وفشلت في معالجة مشكلة التضخم قد شهدت تباطؤا حادا في ارتفاع الأسعار خلال السنوات القليلة الأولى التي أعقبت الصدمة المبدئية، غير أن الأسعار ما لبثت أن تسارعت من جديد أو ثبتت عند وتيرة أسرع من ذي قبل.

ويتعين على صناع سياسات اليوم ألا يكرروا أخطاء أسلافهم. ومن ثم فإن مسؤولي البنوك المركزية لم يجانبهم الصواب في تحذيرهم من أن معركة التضخم أبعد ما تكون عن الانتهاء، حتى وإن كانت قراءاته الأخيرة تشير إلى تراجع محمود في ضغوط الأسعار.

الاتساق والمصداقية

كيف لصناع السياسات أن يستجيبوا للتضخم المستمر؟ مرة أخرى يسوق لنا التاريخ بعض الدروس. فالبلدان التي شملتها دراستنا ونجحت في معالجة مشكلة التضخم قامت بزيادة تشديد سياساتها الاقتصادية الكلية في مواجهة صدمة التضخم، والأهم من ذلك أنها واصلت سياساتها المتشددة على مدار عدة سنوات. ومن الأمثلة في هذا الصدد إيطاليا واليابان اللتان اعتمدتا سياسات متشددة لفترة طويلة بعد صدمة أسعار النفط في عام 1979. وفي المقابل، فإن البلدان التي لم تحل مشكلة التضخم كان موقف سياساتها أكثر تيسيرا، وكان الاحتمال أكبر بأن تتراوح بين دورات التشديد والتيسير.

ومصداقية السياسات أمر فارق أيضا. فالبلدان التي كانت توقعات التضخم فيها أكثر ثباتا حول الركيزة المستهدفة، أو التي حققت فيها البنوك المركزية نجاحا أكبر في الحفاظ على انخفاض التضخم واستقراره في الماضي، كان احتمال تغلبها على التضخم أكبر مقارنة بالبلدان الأخرى.

ويمكن أن يجد صناع سياسات اليوم بعض العزاء في هذه النتيجة. فقد يرى مسؤولو البنوك المركزية في العديد من البلدان أن التغلب على التضخم أسهل هذه المرة بفضل مصداقية السياسات التي اكتسبوها على مدار عدة عقود من الإدارة الناجحة للاقتصاد الكلي. ومع تطبيق السياسات الصائبة، تستطيع البلدان معالجة الضغوط التضخمية بسرعة أكبر مما حدث في الماضي.

ولكن الأمر لن يكون سهلا. فالظروف في سوق العمل بالتحديد تتطلب الكثير من الاهتمام. ذلك أن أجور العمالة في العديد من البلدان انخفضت بالقيمة الحقيقية المعدلة حسب التضخم وقد تحتاج إلى زيادة أخرى لمواكبة ارتفاع الأسعار. غير أن نمو الأجور يمكن أن يؤجج التضخم إذا كان مفرطا في الارتفاع، وأن يسفر عن دوامات ارتفاع في الأجور والأسعار.

ومن المنظور التاريخي، نجد أن البلدان التي نجحت في معالجة مشكلة التضخم غالبا ما كانت تسجل نموا أقل في الأجور الاسمية. ومن المهم في هذا الصدد أن هذا لم يؤدِّ إلى انخفاض الأجور الحقيقية وفقدان القوة الشرائية، لأن انخفاض نمو الأجور الاسمية كان مصحوبا بانخفاض نمو الأسعار. والمغزى هنا بالنسبة لصناع السياسات هو أهمية استمرار التركيز على الأجور الحقيقية وليس الأجور الاسمية، في مواجهة تطورات سوق العمل.

والبلدان التي نجحت في معالجة مشكلة التضخم كانت أفضل أيضا في الحفاظ على الاستقرار الخارجي. فكان الاحتمال أقل بأن يحدث انخفاض حاد في قيمة العملات المعومة تعويما حرا، كما كان الاحتمال أكبر بأن تظل نظم أسعار الصرف الثابتة قائمة. وليس في ذلك دعوة للتدخل في سوق الصرف. بل إن نجاح البلدان في محاربة التضخم - من خلال تشديد السياسة النقدية وزيادة مصداقية السياسات – يبدو أنه كان عاملا فعالا في دعم أسعار الصرف.

،، في نهاية المطاف، تدفع البلدان التي تسمح باستمرار التضخم ثمنا أكبر ،،

الجائزة الكبرى

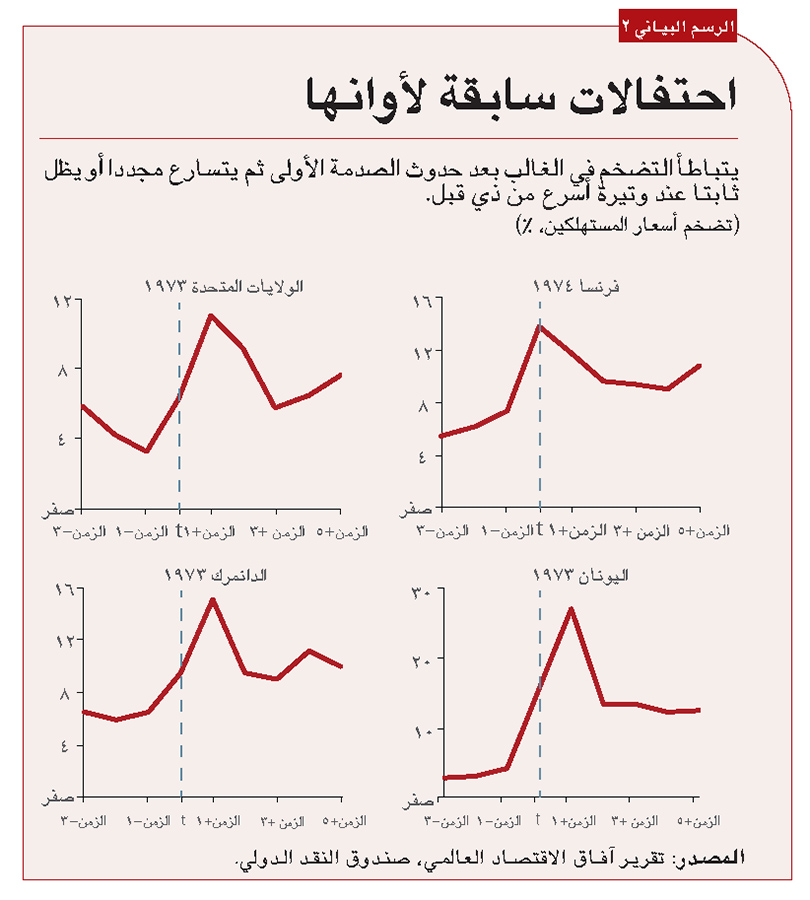

إن محاربة التضخم أمر صعب. غير أنه من الأهمية بمكان أن ندرك الفوائد المترتبة على استقرار الأسعار. فمن المنظور التاريخي، نجد أن البلدان التي تمكنت من معالجة مشكلة التضخم حققت نموا اقتصاديا أقل على المدى القصير مقارنةً بتلك التي لم تعالجها. بيد أن هذه العلاقة اتخذت مسارا عكسيا في الأجلين المتوسط والطويل. فبعد خمس سنوات من صدمة التضخم، حققت البلدان التي تمكنت من معالجة مشكلة التضخم نموا أعلى ومعدلات بطالة أقل مقارنة بالاقتصادات التي سمحت للتضخم بالاستمرار.

وتكمن وراء هذه النتيجة عوامل اقتصادية بديهية. فثمة مفاضلة بين خفض التضخم من ناحية وتحقيق نمو أعلى وخفض البطالة من ناحية أخرى. غير أن هذه المفاضلة تستمر لفترة مؤقتة، حيث يتعافى النمو ويتم خلق الوظائف بمجرد السيطرة على التضخم.

وعلى العكس من ذلك، فإن ترك التضخم دون علاج ينطوي على تكاليف تتمثل في عدم استقرار الاقتصاد الكلي وانعدام الكفاءة. وتتراكم هذه التكاليف ما دام التضخم المرتفع مستمرا. وبالتالي، فإن الخسائر التراكمية في الرفاهية من جراء عدم معالجة التضخم أو ارتفاعه بشكل دائم تظل مهيمنة على الأفق الزمني المتوسط إلى الطويل (الرسم البياني 3). وفي نهاية المطاف، تدفع البلدان التي تسمح باستمرار التضخم ثمنا أكبر.

ويقف مسؤولو البنوك المركزية في طليعة الحرب على التضخم، وينبغي لهم الانتباه بشدة لما تحمله هذه الدروس. بيد أنه يجب على الحكومات ألا تزيد من صعوبة المهمة التي تضطلع بها السلطات النقدية فتُفاقم الضغوط السعرية بانتهاج سياسة تيسيرية للمالية العامة. ولكي يصبح الدعم الذي تقدمه المالية العامة أثناء أزمة تكلفة المعيشة أقل إذكاءً للتضخم، يتعين على الحكومات أن توجه جهودها للتخفيف عن أضعف الفئات، حيث يؤتي هذا الدعم أكبر الأثر في خفض المعاناة.

إن الماضي ليس مرشدا مثاليا للحاضر، لأنه لا توجد أزمتان متماثلتان بالضبط. وبرغم ذلك، فإن التاريخ يقدم دروسا واضحة لصناع السياسات في الوقت الحاضر. ومحاربة التضخم تشبه الماراثون، وليس سباق العدو السريع. فيتعين على صناع السياسات المثابرة وإثبات مصداقية السياسات واتساقها، مع التركيز على الجائزة التي تتمثل في استقرار الاقتصاد الكلي وتعزيز النمو من خلال إعادة التضخم بقوة إلى المستوى المستهدف. وإذا كان لنا أن نسترشد بالتاريخ، فإن انخفاض التضخم في الآونة الأخيرة قد يكون عابرا، ومن الحكمة ألا يحتفل صناع السياسات قبل الأوان.

اضف تعليق